Badan Usaha Milik Negara

Cara Sukses Melakukan Privatisasi Badan Usaha Milik Negara

Dipublikasikan oleh Afridha Nu’ma Khoiriyah pada 25 Februari 2025

Pendahuluan

Secara global, badan usaha milik negara (BUMN) memiliki rekam jejak yang mengecewakan. Reformasi BUMN berusaha meningkatkan kinerja keuangan dan operasional mereka dan membuat mereka beroperasi dengan kekuatan neraca keuangan mereka, tetapi mereka jarang menghasilkan laba atau membayar dividen. Langkah-langkah juga diambil untuk mengurangi aliran dana publik ke BUMN. Beberapa tindakan berhasil, namun banyak juga yang tidak berhasil.

Seiring berjalannya waktu, keprihatinan ini mengarah pada pengakuan yang semakin besar akan perlunya melibatkan sektor swasta untuk membantu meningkatkan kinerja, mengurangi campur tangan politik, meningkatkan disiplin keuangan, dan memprofesionalkan operasi BUMN, yang sering kali melibatkan penyediaan layanan publik yang esensial atau kritis. Jika dipahami dan dilaksanakan dengan benar, privatisasi diharapkan dapat mendorong efisiensi, mendorong investasi yang disertai dengan pertumbuhan dan lapangan kerja baru, serta membebaskan sumber daya publik untuk investasi di bidang infrastruktur dan sektor-sektor ekonomi lainnya. Penjelasan ini diadaptasi dari Privatisasi Badan Usaha Milik Negara: Ringkasan pengalaman yang diterbitkan oleh asian Pengembangan Bank (ADB).

Mengapa pemerintah memprivatisasi BUMN?

Biaya tinggi dan kinerja BUMN yang buruk membuat banyak pemerintah beralih ke privatisasi sebagai solusi. Pemilik swasta yang baru diharapkan dapat meningkatkan efisiensi BUMN dan mengurangi tuntutan finansial dari pemerintah. Ada banyak alasan untuk kinerja BUMN yang buruk. Manajemen BUMN mungkin tidak melihat sisi negatif dari kinerja operasional yang buruk, dan subsidi yang terus berlanjut memperkuat keyakinan ini.

Lapangan bermain yang tidak setara dengan sektor swasta akan semakin melindungi BUMN dan manajemennya. Pada saat yang sama, BUMN sering kali dibebani dengan tujuan-tujuan non-komersial, seperti penciptaan lapangan kerja dan pembangunan daerah, sehingga subsidi lebih lanjut diperlukan. Di balik perpaduan antara keistimewaan dan hambatan ini, terdapat kekuatan yang sama: adanya campur tangan politik dalam operasi BUMN dan kecenderungan bagi mereka yang berada di pemerintahan untuk melihat BUMN sebagai alat untuk berbagai tujuan, dan bukannya sebagai sumber yang efisien dalam penyediaan layanan. Keagenan (atau konflik kepentingan) dan masalah-masalah tata kelola perusahaan lainnya yang ditemukan di semua organisasi besar memperparah masalah-masalah ini.

Privatisasi juga dipandang sebagai alat untuk mendorong dan memfasilitasi investasi sektor swasta, menghasilkan pendapatan bagi negara, mengurangi beban administratif negara, dan mendistribusikan kepemilikan secara lebih luas kepada masyarakat. Privatisasi telah menjadi pilihan utama bagi BUMN komersial di berbagai wilayah pada tahun 1990-an dan 2000-an. Namun, krisis keuangan tahun 2008 menyebabkan transisi bertahap dari privatisasi langsung ke pengaturan kepemilikan campuran, terutama pada BUMN yang lebih besar dan lebih kompleks, serta pendalaman pasar modal melalui penawaran umum perdana BUMN. Meningkatkan tata kelola perusahaan BUMN besar di bidang infrastruktur dan sektor lainnya juga menjadi prioritas untuk menarik investasi swasta.

BUMN mana yang lebih mudah diprivatisasi?

BUMN yang paling mudah diprivatisasi berada di sektor-sektor yang kompetitif. BUMN yang bergerak di sektor manufaktur, perhotelan, dan ritel biasanya akan lebih cepat terjual dan kemungkinan besar akan memberikan manfaat ekonomi yang jelas. Kompetisi domestik dan internasional akan mendorong efisiensi, dan reformasi, seperti liberalisasi perdagangan dan pasar, dapat membuat privatisasi menjadi lebih efektif bagi BUMN-BUMN ini.

BUMN di sektor yang diatur atau monopoli dapat menjadi lebih menantang. Sementara beberapa sektor monopoli, seperti telekomunikasi, telah berhasil diprivatisasi dengan kerangka kerja regulasi yang tepat, sektor-sektor lain, seperti transmisi listrik, air, keuangan, dan pertambangan, lebih sulit. Regulasi yang tidak memadai dapat menyebabkan kerugian bagi konsumen setelah privatisasi.

Privatisasi BUMN yang tidak kompetitif dengan sukses membutuhkan beberapa langkah. Aset-aset yang kompetitif dan non-kompetitif perlu dipisahkan dan, dalam beberapa kasus, dijual secara terpisah. Regulasi untuk penetapan harga, standar pelayanan minimum, dan di bidang-bidang lain, sesuai kebutuhan, harus ditetapkan.

Apa saja isu-isu implementasi yang umum terjadi?

BUMN mungkin memerlukan restrukturisasi sebelum dijual. Hal ini dapat melibatkan perubahan bentuk hukum; manajemen baru; penutupan, pemisahan, atau pemisahan bagian dari BUMN yang tidak akan dijual atau dijual secara terpisah; suntikan ekuitas pemerintah dan penugasan kembali kewajiban; serta pengurangan dan perubahan tenaga kerja. Hal ini juga dapat melibatkan investasi baru untuk modernisasi atau rehabilitasi. BUMN yang lebih kecil mungkin tidak terlalu membutuhkan restrukturisasi dan dapat dijual “apa adanya”.

Penilaian yang akurat bisa jadi sulit. Penilaian teknis jarang sekali dapat memperkirakan harga pasar dengan tepat. Penilaian BUMN sulit dilakukan di negara-negara di mana lingkungan operasi berubah dengan cepat. Hal ini juga berlaku di negara-negara di mana laporan keuangan yang akurat tidak tersedia atau di mana pasarnya tipis. Penilaian yang terlalu tinggi dan ekspektasi yang tidak realistis dari pihak pemerintah juga dapat menyebabkan penundaan. Penetapan harga saham yang terlalu tinggi dalam penawaran umum juga dapat menyebabkan kegagalan.

Mengatasi kendala pembiayaan dapat menjadi tantangan tersendiri. Kendala ini mungkin berasal dari sistem keuangan yang lemah. Hal ini juga dapat terjadi ketika privatisasi dilakukan secara terburu-buru saat krisis, dan kondisi pasar sedang dalam kondisi terburuk. Sensitivitas mengenai kepemilikan asing juga menjadi masalah.

Apa saja area kritis dalam privatisasi yang harus dikelola dengan baik?

Kerangka hukum dan kelembagaan. Menciptakan kerangka kerja biasanya memerlukan pengembangan aspek-aspek penting dari undang-undang bisnis, seperti hukum properti, hukum persaingan usaha, hukum perusahaan, dan penyelesaian sengketa. Hal ini juga melibatkan modifikasi undang-undang tentang BUMN yang akan didivestasikan dan mengatur proses privatisasi. Sangatlah penting untuk mengimplementasikan undang-undang yang relevan dengan cara yang kredibel dan efisien. Tanggung jawab untuk privatisasi berada di tangan kepemimpinan politik, yang mendefinisikan tujuan, menetapkan prioritas, mengambil keputusan-keputusan penting, dan mengawasi program tersebut.

Urutan privatisasi. Banyak negara memulai dengan BUMN kecil dan menengah di sektor komersial yang lebih mudah diprivatisasi. BUMN besar di bidang infrastruktur dan sektor strategis lainnya terbukti lebih kompleks dan lebih mungkin memerlukan restrukturisasi organisasi dan keuangan yang signifikan sebelumnya serta manajemen yang hati-hati terhadap implikasi sosial. Pelajaran utama dari pengalaman global adalah bahwa transparansi dan integritas proses privatisasi tidak boleh dikorbankan demi kecepatan.

Reformasi paralel. Program privatisasi yang berhasil telah disertai dengan reformasi regulasi pasar produk yang pro-kompetisi dan pengembangan kerangka kerja regulasi yang baik. Menumbuhkan persaingan dengan membuka sektor-sektor untuk investasi dan perdagangan swasta dalam dan luar negeri merupakan pelengkap restrukturisasi dan privatisasi BUMN dalam mencapai pertumbuhan yang dinamis dan pasar yang efisien.

Perbaikan tata kelola perusahaan. Beberapa langkah yang diambil antara lain menetapkan kerangka hukum dan peraturan yang baik untuk tata kelola perusahaan BUMN, menciptakan pengaturan yang tepat untuk pengawasan dan akuntabilitas negara yang efektif, mengembangkan sistem pemantauan kinerja yang baik, mendorong disiplin keuangan dan fiskal, memprofesionalkan dewan BUMN, meningkatkan transparansi dan pengungkapan, dan melindungi hak-hak pemegang saham di perusahaan-perusahaan yang memiliki kepemilikan campuran.

Transparansi dan komitmen politik. Transparansi dicapai melalui kriteria seleksi yang jelas dan sederhana untuk mengevaluasi penawaran, prosedur penawaran kompetitif yang jelas, pengungkapan harga pembelian dan pembeli, tanggung jawab institusional yang jelas, serta pemantauan dan pengawasan yang memadai atas program tersebut. Kurangnya transparansi dapat menimbulkan reaksi politik dan sering dikaitkan dengan penjualan yang tidak terstruktur dengan baik.

Apa saja elemen-elemen kunci untuk sukses?

Memperkuat kesiapan negara. Membangun kerangka kerja ekonomi makro yang stabil dan kapasitas untuk mengatur sektor-sektor yang relevan. Semakin ramah pasar lingkungan bisnis, semakin besar manfaatnya.

Membangun kapasitas kelembagaan. Mempersiapkan restrukturisasi keuangan, restrukturisasi tenaga kerja, dan pembentukan badan-badan pengatur, terutama untuk privatisasi di sektor-sektor seperti infrastruktur, energi, dan perbankan. Memperkuat kapasitas untuk menyusun, menegosiasikan, memantau, dan menegakkan kontrak pada fase pasca-privatisasi.

Menangani korupsi. Menerapkan pakta integritas antara pihak yang berwenang mengontrak dan operator yang mengajukan penawaran untuk BUMN dan menetapkan pedoman yang jelas serta prosedur uji tuntas untuk melindungi informasi komersial yang sensitif dan memastikan transparansi. Membuat daftar semua pihak yang dikontrak yang mencatat informasi dasar dan mengembangkan alat.

Mengakui dan mengatasi kompleksitas. Memiliki pendekatan yang lebih terkoordinasi dan terhubung dengan sisi publik dan swasta dalam pembangunan yang mempertimbangkan spektrum solusi swasta dan publik, memanfaatkan berbagai opsi keuangan, menggabungkan pelajaran global dan praktik-praktik yang baik, serta membahas kesetaraan dan keterjangkauan bagi konsumen.

Disadur dari: development.asia

Badan Usaha Milik Negara

Perusahaan Induk BUMN Baru dalam Proses untuk Meningkatkan Tata Kelola BUMN: Sebuah Langkah ke Arah yang Benar?

Dipublikasikan oleh Afridha Nu’ma Khoiriyah pada 25 Februari 2025

Dalam Pidato Kenegaraan Tahun 2023, Presiden Cyril Ramaphosa menegaskan kembali rekomendasi yang dibuat lebih dari sepuluh tahun yang lalu, yaitu untuk membuat undang-undang yang menyeluruh untuk meningkatkan tata kelola di badan usaha milik negara (BUMN). Presiden mengatakan: “Untuk mencapai kemajuan dalam mengatasi tantangan-tantangan mendesak yang kita hadapi, kita membutuhkan negara yang mampu dan efektif. Kelemahan terbesar kita ada pada BUMN.

Banyak BUMN kita yang berjuang dengan utang yang signifikan, kurangnya investasi di bidang infrastruktur, dampak dari pengambilalihan oleh negara, dan kurangnya keterampilan. Kami akan mengimplementasikan rekomendasi dari Dewan BUMN Presiden untuk membentuk perusahaan induk BUMN sebagai bagian dari model pemegang saham terpusat yang akan memastikan pengawasan yang efektif terhadap BUMN”.

Pada tanggal 24 Januari 2024, Menteri Badan Usaha Milik Negara (BUMN) memperkenalkan Rancangan Undang-Undang (RUU) Badan Usaha Milik Negara (BUMN) B1-2024 (“RUU BUMN”) di hadapan Dewan Perwakilan Rakyat (DPR). Singkatnya, RUU BUMN mengatur “pengembangan strategi untuk perusahaan negara nasional”, mendirikan State Asset Management SOC Ltd dengan Negara sebagai pemegang saham tunggal, dan menyediakan berbagai mekanisme untuk mengoperasionalkan visi Presiden untuk perusahaan induk bagi perusahaan-perusahaan BUMN komersial nasional.

Meskipun beberapa pihak memandang pengenalan RUU BUMN sebagai langkah positif menuju tercapainya koordinasi yang lebih baik dan sebuah tonggak penting untuk merampingkan pengawasan dan meningkatkan tata kelola BUMN, para pengkritik RUU ini mempertanyakan apakah RUU ini dapat menyelesaikan masalah-masalah yang saat ini dihadapi oleh BUMN, termasuk campur tangan politik, korupsi, dan salah urus.

Dalam artikel ini, kami akan membahas RUU BUMN dalam konteks praktik terbaik internasional mengenai tata kelola BUMN, seperti yang dikembangkan oleh Organisasi untuk Kerja Sama Ekonomi dan Pembangunan (“OECD”). Rekomendasi Pedoman Tata Kelola Perusahaan BUMN (“Pedoman”) telah diadopsi oleh Dewan OECD pada tanggal 8 Juli 2015. Afrika Selatan berpartisipasi secara langsung dalam diskusi kelompok kerja mengenai Pedoman tersebut, yang memberikan tolok ukur yang disepakati secara internasional untuk membantu pemerintah menilai dan meningkatkan cara pelaksanaan fungsi kepemilikan di BUMN, termasuk melalui praktik-praktik terbaik dalam kerangka hukum dan peraturan untuk BUMN, profesionalisasi fungsi kepemilikan negara, dan pengaturan tata kelola perusahaan.

Menurut Pedoman tersebut, pemerintah harus berusaha untuk menciptakan kerangka kerja peraturan yang sederhana dan terstandardisasi di mana BUMN beroperasi, sambil memberikan otonomi operasional penuh kepada BUMN untuk mencapai tujuan yang telah ditetapkan. Pemerintah harus menahan diri untuk tidak mengintervensi manajemen BUMN dan menghindari pendefinisian ulang tujuan BUMN dengan cara yang tidak transparan.

Peran pemerintah dalam BUMN harus mencakup:

Diwakili dalam rapat umum pemegang saham dan secara efektif menggunakan hak suara; membangun proses nominasi dewan yang terstruktur dengan baik, berbasis prestasi dan transparan; menetapkan dan memantau pelaksanaan mandat dan tujuan dewan, termasuk target keuangan, tujuan struktur modal, dan tingkat toleransi risiko; menetapkan dan memantau pelaksanaan mandat dan tujuan yang luas untuk BUMN; pemantauan, audit, dan penilaian kinerja BUMN secara teratur; mengembangkan kebijakan pengungkapan; dan menetapkan kebijakan remunerasi yang jelas untuk dewan BUMN.

Pada intinya, Pedoman ini mengusulkan bahwa meskipun kepemilikan negara atas BUMN penting untuk alokasi sumber daya yang efisien bagi masyarakat serta penyediaan barang dan jasa yang optimal, kepemilikan pemerintah atas BUMN tidak boleh meluas menjadi kontrol. BUMN harus tetap memiliki otonomi operasional untuk mencapai tujuannya, dengan tetap didukung oleh pemerintah.

RUU BUMN membentuk State Asset Management SOC Limited, yang akan memegang kepentingan kepemilikan di tiga belas perusahaan komersial utama pemerintah nasional yang dapat menjadi anak perusahaan, seperti Badan Jalan Nasional, Kantor Pos dan Transnet. RUU BUMN secara luas selaras dengan dan memperluas Undang-Undang Perusahaan, 2008, untuk memberikan efek pada sejumlah praktik terbaik internasional yang dicatat dalam Pedoman.

Sebagai contoh, cara mengukur kinerja SOC Manajemen Aset Negara dan anak perusahaannya, serta penentuan tujuan sektoral dan tujuan khusus, target keuangan dan pendanaan, perubahan kepemilikan saham, dan potensi investasi sektor swasta, akan dipandu oleh strategi nasional yang akan dikembangkan oleh Presiden.

Strategi nasional ini harus melalui konsultasi publik dan saran dari Komite Penasihat Presiden yang terdiri dari para menteri kabinet, seseorang yang ditunjuk oleh dunia usaha, seseorang yang ditunjuk oleh serikat pekerja dan para ahli sektoral di mana anak perusahaan beroperasi. Strategi nasional, yang harus ditinjau setiap lima tahun, memiliki potensi untuk menciptakan norma dan standar yang koheren, konsisten dan terkoordinasi untuk perusahaan-perusahaan komersial nasional, yang dapat dinaikkan ke status peraturan (yaitu undang-undang di bawahnya) dan dengan demikian akan melampaui kebijakan.

Inovasi signifikan lainnya dari RUU ini adalah cara penunjukan dewan direksi pertama dari SOC Manajemen Aset Negara Limited. Presiden, dalam kapasitasnya sebagai perwakilan pemegang saham, harus menentukan jumlah direktur yang akan dipilih untuk dewan direksi pertama. Setelah itu, sebuah panel independen, yang diketuai oleh seorang pensiunan hakim, bertanggung jawab penuh untuk mengembangkan dan menerapkan proses yang tepat untuk pemilihan kandidat yang akan ditunjuk oleh Presiden.

Peraturan, yang pengesahannya akan melalui konsultasi publik, akan memandu penunjukan anggota dewan di masa depan. Kesempatan untuk partisipasi publik, ditambah dengan peran terbatas bagi Presiden dalam pemilihan anggota dewan, merupakan kesempatan untuk menciptakan legitimasi melalui proses yang independen, transparan, dan partisipatif.

Dalam pandangan kami, RUU BUMN adalah sebuah dukungan terhadap pendekatan Afrika Selatan dalam menyelaraskan pengaturan tata kelola perusahaan untuk BUMN dengan praktik-praktik terbaik internasional. RUU ini menciptakan kerangka kerja standar untuk hal-hal yang dipertimbangkan dalam strategi nasional, kesempatan untuk transparansi dan konsultasi, dan pembagian hak di antara anak-anak perusahaan (misalnya, terkait dengan tanah).

Jelas, RUU ini bermaksud untuk menciptakan rezim hukum yang terpisah untuk perusahaan komersial nasional, karena Undang-Undang Manajemen Keuangan Publik, 1999 tidak akan berlaku untuk SOC Manajemen Aset Negara Limited atau anak perusahaannya. Namun, ujian sebenarnya dari RUU BUMN terletak pada rinciannya, yang sebagian besar akan menjadi subjek peraturan.

Kami mengantisipasi adanya negosiasi dan perencanaan yang signifikan yang diperlukan untuk mengalihkan kepemilikan saham di perusahaan-perusahaan komersial nasional yang kompleks ke dalam State Asset Management SOC Limited, untuk mengembangkan sistem manajemen keuangan dan risiko yang baru, serta membangun struktur tata kelola yang penting. Kami tidak diragukan lagi akan menghadapi perubahan mendasar dalam lanskap BUMN.

Disadur dari: lexology.com

Badan Usaha Milik Negara

Pertamina Hulu Mahakam di Balikpapan

Dipublikasikan oleh Anisa pada 25 Februari 2025

Pertamina Hulu Mahakam (PHM), operator di Wilayah Kerja (WK) Mahakam dengan dukungan SKK Migas dan Pertamina Hulu Indonesia (PHI) sebagai induk usaha dan Regional Kalimantan Subholding Upstream, kembali meluncurkan inovasi terbaru. Inovasi ini berupa teknologi HEX Straddle Packer (High Expansion Straddle Packer) yang dirancang untuk mengatasi masalah produksi air di sumur NB-104, Lapangan Sisi Nubi, sebagai langkah strategis dalam mempertahankan produksi minyak dan gas bumi di lapangan-lapangan matang di WK ini.

Pentingnya teknologi ini muncul karena produksi air yang berlebih dapat menghambat produksi migas dari sumur, sehingga perlu solusi untuk menangani zona reservoir yang menghasilkan air. Tantangan di WK Mahakam adalah keunikan dan keragaman karakter reservoirnya, terutama karena lokasinya di delta Sungai Mahakam, yang dikenal dengan sistem deltaic.

Mengingat kondisi yang berbeda-beda di setiap sumur, menutup zona reservoir menjadi pekerjaan yang tidak mudah dilakukan. Sebagai contoh, pada sumur NB-104, zona reservoir yang memproduksi air berada di bawah zona restriksi, membuat metode konvensional seperti pemasangan tubing patch tidak dapat diterapkan.

Dalam mengatasi permasalahan ini, tim Well Intervention PHM bekerja sama dengan Schlumberger dan Interwell untuk menguji teknologi HEX Straddle Packer. Teknologi ini melibatkan pemasangan packer yang ramping untuk melewati restriksi, dan kemudian dengan kemampuan high expansion, mengisolasi zona target. Penggunaan teknologi ini memungkinkan penutupan zona air sesuai target dan memungkinkan zona gas di bawah zona air untuk diproduksi kembali.

Penerapan teknologi ini, yang merupakan yang pertama kali di Indonesia oleh PHM, berhasil dilakukan pada April 2021 dengan mode SIMOPS (simultaneous operation) antara Remote operation Well Intervention (WLI) dan Hydraulic Workover Unit (HWU). Sejak itu, sumur NB-104 berhasil dipulihkan untuk berproduksi kembali tanpa memerlukan intervensi yang lebih kompleks.

"Inovasi teknologi ini merupakan bagian dari upaya PHM untuk meningkatkan produksi migas, dan diharapkan dapat terus dikembangkan ke depannya," ujar Agus Amperianto, General Manager Pertamina SubHolding Upstream Zona 8.

Penemuan teknologi HEX Straddle Packer (High Expansion Straddle Packer) oleh Pertamina Hulu Mahakam (PHM) menjadi tonggak penting dalam mengatasi tantangan produksi air di Lapangan Sisi Nubi, WK Mahakam. Dengan karakteristik unik zona reservoir di delta Sungai Mahakam, teknologi ini menjadi solusi cerdas untuk mengisolasi zona air yang mengganggu produksi minyak dan gas bumi. Keberhasilan penerapan teknologi ini pada sumur NB-104 pada April 2021, melalui operasi simultan antara Remote Operation Well Intervention (WLI) dan Hydraulic Workover Unit (HWU), membuka jalan bagi perbaikan produksi tanpa perlu intervensi yang lebih rumit.

Inovasi ini bukan hanya mencerminkan komitmen PHM dalam meningkatkan produksi migas, tetapi juga menegaskan peran penting kolaborasi antara perusahaan dan mitra teknologi seperti Schlumberger dan Interwell. Dengan terus mengembangkan teknologi dan melakukan penelitian lebih lanjut, diharapkan PHM dapat terus mempertahankan dan meningkatkan produktivitas lapangan-lapangan matang di Wilayah Kerja Mahakam, serta memperkuat posisinya sebagai salah satu operator terkemuka di industri migas Indonesia.

Sumber:

Badan Usaha Milik Negara

Bagaimana Perusahaan-Perusahaan Milik Negara Tiongkok Mendukung Inisiatif Sabuk dan Jalan

Dipublikasikan oleh Afridha Nu’ma Khoiriyah pada 24 Februari 2025

Sebuah koin Indonesia diseimbangkan di ambang jendela kereta inspeksi komprehensif (CIT) selama pengujian Kereta Api Cepat Jakarta-Bandung (HSR) pada tanggal 22 Juni. Koin tersebut tetap berada di tempatnya bahkan ketika kereta mencapai kecepatan desainnya yaitu 350 km per jam untuk pertama kalinya. Hasil uji coba ini merupakan bukti kuat bahwa kereta api ini sudah hampir siap untuk beroperasi.

Dengan kecepatan ini, jalur kereta api sepanjang 142,3 km ini akan memangkas waktu tempuh antara Jakarta, ibukota Indonesia, dan Bandung, kota terbesar ketiga di Indonesia, dari lebih dari tiga jam menjadi sekitar 40 menit. HSR yang akan datang, yang merupakan yang pertama dari jenisnya baik di Indonesia maupun di Asia Tenggara, telah menjadi topik pembicaraan hangat di kalangan masyarakat setempat, yang sangat antusias untuk menggunakan kereta api berkecepatan tinggi di negara mereka sendiri.

Raksasa infrastruktur

Badan Usaha Milik Negara (BUMN) China di berbagai sektor telah berkontribusi dalam mewujudkan HSR dari kertas menjadi kenyataan. Sementara CIT dan kereta penumpang listrik yang akan digunakan di jalur kereta api dirancang dan diproduksi oleh pemasok peralatan angkutan kereta api terbesar di dunia, CRRC Corp. Ltd., jalan, jembatan, terowongan, dan stasiun di sepanjang jalur tersebut juga dibangun oleh China Railway Group Ltd., POWERCHINA, dan China Communications Construction Co. Ltd. (CCCC).

“Dengan pengalaman yang kaya dan kekuatan teknologi yang kuat, mereka mampu menawarkan desain, konstruksi, dan manajemen berstandar tinggi untuk memastikan kualitas dan efisiensi proyek-proyek besar,” ujar komentator keuangan Zhang Xuefeng kepada Beijing Review.

Menurut Komisi Pengawasan dan Administrasi Aset Milik Negara (SASAC) dari Dewan Negara Tiongkok, selama dekade terakhir, perusahaan-perusahaan yang berada di bawah pengawasannya, yang umumnya dikenal sebagai BUMN yang dikelola secara terpusat, telah melaksanakan lebih dari 200 proyek besar di luar negeri seperti pelabuhan, kereta api, dan bandara.

Selain itu, jaringan layanan luar negeri dari operator telekomunikasi milik negara Tiongkok sekarang mencakup lebih dari 40 negara di seluruh dunia.

Untuk industri energi, BUMN yang dikelola secara terpusat telah menandatangani kontrak untuk membangun hampir 300 proyek pembangkit listrik tenaga air, tenaga angin, dan tenaga fotovoltaik di luar negeri. Proyek-proyek penting tersebut antara lain Proyek Pembangkit Listrik Tenaga Air Karot di Pakistan dan proyek transmisi tegangan tinggi ultra tinggi Belo Monte di Brasil, yang telah mendorong pembangunan hijau dan rendah karbon di negara-negara tersebut.

“Selama 10 tahun pertama Inisiatif Sabuk dan Jalan (BRI), pencapaian BUMN yang dikelola secara terpusat dalam proyek-proyek infrastruktur raksasa Sabuk dan Jalan sangat penting karena mereka telah membawa kapasitas produksi, teknologi, dan efisiensi Tiongkok ke negara-negara lain yang berpartisipasi,” ujar Qiu Wenxu, seorang peneliti dari Akademi Ilmu Sosial Jalur Sutra, kepada Beijing Review.

“Pengalaman masa lalu dari reformasi dan keterbukaan Tiongkok telah membuktikan bahwa infrastruktur yang dibangun dengan baik tidak hanya menjadi fondasi yang kuat untuk pembangunan ekonomi nasional, tetapi juga memberikan keuntungan bagi negara-negara ketika mempromosikan perdagangan dan investasi asing,” kata Qiu.

Jalan, rel, dermaga, dan fasilitas pergudangan semuanya menurunkan biaya transportasi dan penyimpanan barang yang diperdagangkan dan meningkatkan efisiensi, sementara infrastruktur di sektor energi, telekomunikasi, dan perumahan memfasilitasi jaringan dan menurunkan biaya energi, serta mengoptimalkan lingkungan bisnis lokal, tambahnya.

Anak-anak di sebuah desa di Guinea Khatulistiwa mengambil air dari keran umum, bagian dari proyek air yang dibangun oleh perusahaan milik negara Tiongkok yang melayani 24 desa dan kota di negara Afrika, pada 13 Juni (XINHUA)

Arsitek perubahan

Selain proyek-proyek infrastruktur raksasa, BUMN Tiongkok telah meningkatkan upaya untuk melakukan proyek-proyek tanggung jawab sosial yang kecil namun sering kali mengharukan. Di Afrika Barat, berkomitmen untuk membangun “ruang persalinan Cina” untuk penyu.

Dalam pembangunan Terminal Peti Kemas Tema yang baru, proyek pelabuhan terbesar di Ghana, tim proyek menemukan bahwa area di sekitar proyek merupakan habitat utama spesies penyu yang terancam punah dan merupakan rumah bagi lima dari tujuh spesies penyu utama di dunia.

Untuk melindungi penyu, perusahaan mempekerjakan para ahli di bidang terkait, membeli instrumen canggih dan menciptakan sistem dinamis untuk perlindungan penyu. Tingkat penetasan telur penyu telah meningkat dari 10 hingga 20 persen dalam kondisi alami menjadi 80 persen di fasilitas yang dibangun oleh China.

Di Brasil, anak perusahaan Brasil dari State Grid Corp China, perusahaan utilitas terbesar di dunia, telah mensponsori Mare Orchestra of Tomorrow, sebuah proyek sosial di salah satu daerah kumuh di Rio de Janeiro. Direktur orkestra Carlos Eduardo Prazeres mengatakan bahwa musik dapat menciptakan keajaiban di antara mereka yang tinggal di daerah yang sarat dengan kejahatan.

Keajaiban ini sekarang mulai terjadi ketika anak-anak dari komunitas miskin mengubah nasib mereka dengan berpartisipasi dalam program ini. Peng Huagang, Sekretaris Jenderal SASAC, mengatakan bahwa BUMN yang dikelola secara terpusat menjunjung tinggi prinsip pembangunan berkualitas tinggi sembari memajukan bisnis internasional mereka.

Mereka mengejar pembangunan berkelanjutan dan pembangunan bersama. Sambil membawa produk, teknologi, dan standar Tiongkok ke negara lain, mereka juga memperkenalkan budaya dan pengalaman pembangunan Tiongkok kepada masyarakat setempat.

Proyek-proyek sosial tidak hanya mendorong pengembangan daerah tuan rumah, tetapi juga memberikan kesempatan kerja bagi penduduk setempat dengan cara yang lebih langsung, mendorong industri jasa dan meningkatkan hubungan antar masyarakat, menurut Qiu.

“Proyek-proyek sosial memiliki kepentingan strategis dalam kerja sama Sabuk dan Jalan,” kata Zhang. “Mengingat keragaman negara peserta BRI dan beragamnya tuntutan pembangunan mereka, proyek-proyek infrastruktur besar saja tidak dapat memenuhi kebutuhan semua mitra .”Proyek-proyek kecil menggarisbawahi pembangunan berkelanjutan, inovasi teknologi, dan kolaborasi regional, yang kondusif untuk meningkatkan struktur ekonomi lokal dan meningkatkan kapasitas mereka untuk pengembangan diri, tambahnya.

Disadur dari: bjreview.com

Badan Usaha Milik Negara

BUMN yang Efisien akan Mendorong Pertumbuhan Ekonomi Eswatini

Dipublikasikan oleh Afridha Nu’ma Khoiriyah pada 24 Februari 2025

Mbabane, 7 Agustus 2023 - Restrukturisasi Badan Usaha Milik Negara (BUMN) utama di Eswatini akan menciptakan peluang baru bagi sektor swasta dan mempercepat pertumbuhan ekonomi, demikian laporan Bank Dunia yang dirilis hari ini. Membuat BUMN menjadi lebih efisien akan mengurangi ketergantungan mereka pada pendanaan publik dan mendorong pertumbuhan yang dipimpin oleh sektor swasta, yang sangat dibutuhkan untuk menyerap angkatan kerja muda yang terus bertambah, menurut laporan tersebut.

Perekonomian Eswatini menghadapi pertumbuhan yang rendah, defisit fiskal yang tinggi, dan BUMN yang tidak menguntungkan dalam beberapa tahun terakhir. Edisi pertama dari Eswatini Economic Update - Meningkatkan Permainan dengan BUMN yang Efisien, menyoroti bahwa BUMN menyediakan layanan infrastruktur dasar untuk bisnis dan rumah tangga, dan dengan demikian, meningkatkan kinerja mereka akan mendukung aktivitas sektor swasta.

Laporan ini menganalisis perkembangan ekonomi global dan domestik baru-baru ini dan menilai prospek jangka pendek dan menengah Eswatini. Laporan ini juga mengkaji peran BUMN dalam meningkatkan kinerja ekonomi, mengevaluasi kontribusi mereka terhadap perekonomian, mengidentifikasi keterbatasan, dan mengusulkan bidang-bidang dan tindakan-tindakan reformasi. Laporan ini menyoroti kebutuhan mendesak akan tindakan untuk mencapai aspirasi sosial-ekonomi, mengurangi kemiskinan, dan mengatasi tingkat pengangguran yang tinggi.

“Bank Dunia siap mendukung Eswatini dalam mengimplementasikan reformasi ini dan mendorong pembangunan ekonomi yang berkelanjutan. Dengan merangkul perubahan-perubahan transformatif ini, Eswatini dapat memetakan arah untuk memperkuat pertumbuhan ekonomi, sehingga dapat meningkatkan taraf hidup seluruh warganya, dan menjamin masa depan yang sejahtera,” kata Marie Francoise Marie-Nelly, Country Director Bank Dunia untuk Eswatini, Botswana, Lesotho, Namibia, dan Afrika Selatan.

“Edisi pertama Eswatini Economic Update merupakan landasan yang baik untuk perumusan kebijakan berbasis data. Rekomendasi-rekomendasi yang diberikan selaras dengan tujuan kami untuk beralih ke model pertumbuhan yang dipimpin oleh sektor swasta yang dapat mendorong pertumbuhan ekonomi yang inklusif, berkelanjutan, dan tangguh, seperti yang tercermin dalam Kerangka Kerja Kemitraan Negara Bank Dunia untuk Kerajaan Eswatini,” ujar Yang Terhormat Thambo Gina, Menteri Perencanaan dan Pembangunan Ekonomi Eswatini.

Laporan tersebut menunjukkan bahwa Eswatini mengalami peningkatan ekonomi yang singkat setelah pandemi COVID-19, tetapi pertumbuhannya melambat. Sebelum pandemi, ekonomi tumbuh pada tingkat tahunan rata-rata 2,1 persen dari tahun 2015 hingga 2019. Namun, tantangan seperti basis ekonomi yang sempit, sektor publik yang besar, peraturan pemerintah yang rumit, serta lingkungan sosial-politik dan eksternal yang terkendala menghambat pertumbuhan yang berkelanjutan.

Pada tahun 2023, faktor domestik, termasuk ketidakpastian sosial-politik dan reformasi yang lambat, terus menghambat pertumbuhan. Pertumbuhan ekonomi diproyeksikan akan melambat lebih lanjut pada tahun 2023 dan 2024. Kenaikan harga memperparah tantangan-tantangan ini, yang berdampak buruk pada kesejahteraan rumah tangga dan meningkatkan kemiskinan. Guncangan eksternal, seperti perang di Ukraina, berkontribusi pada kenaikan inflasi menjadi 4,8% pada tahun 2022. Untuk mengurangi tekanan inflasi, bank sentral memperketat kebijakan moneter dengan meningkatkan tingkat diskonto dari 4 persen menjadi 7,5 persen (di atas suku bunga sebelum pandemi COVID-19) antara awal tahun 2022 dan Juli 2023.

“Pemerintah Eswatini menyambut baik laporan ini, karena kami bertekad untuk menerapkan serangkaian reformasi kebijakan untuk membuka potensi sektor swasta dan meningkatkan efisiensi BUMN. Mengingat pendapatan Southern Africa Customs Union (SACU) yang lebih tinggi pada tahun 2023, pembentukan Dana Stabilisasi Pendapatan SACU akan membantu mengurangi guncangan tak terduga di masa depan dan mendorong stabilitas makroekonomi,” ujar Yang Terhormat Neal Rijkenberg, Menteri Keuangan Eswatini.

Untuk mengatasi berbagai tantangan dan meningkatkan pertumbuhan ekonomi, laporan ini mengusulkan tiga tindakan kebijakan:

- Mengatasi tekanan fiskal makro

- Membuka investasi sektor swasta

- Meningkatkan penyediaan layanan untuk pertumbuhan yang inklusif melalui peningkatan belanja publik dan percepatan reformasi BUMN.

Reformasi BUMN akan membantu meningkatkan penyediaan layanan dan menciptakan peluang baru bagi sektor swasta, mengatasi ketidakseimbangan fiskal, dan mempercepat pertumbuhan ekonomi.

Untuk BUMN, ada tiga arah khusus yang diusulkan:

- Memikirkan kembali peran negara dalam perekonomian

- Memperkuat kerangka hukum BUMN Memperkuat tata kelola dan pengawasan BUMN

- Memperkuat tata kelola dan pengawasan BUMN.

Disadur dari: worldbank.org

Badan Usaha Milik Negara

2023/100 “Mengelola Utang Badan Usaha Milik Negara: Studi Kasus BUMN Karya”

Dipublikasikan oleh Afridha Nu’ma Khoiriyah pada 24 Februari 2025

Oeh Siwage Dharma Negara & Agustinus Prasetyantoko Presiden Indonesia Joko Widodo (R), Menteri Perhubungan Budi Karya Sumadi (L), Menteri Badan Usaha Milik Negara Erick Thohir (kedua R), dan Gubernur Jawa Barat Ridwan Kamil (ketiga R) menaiki kereta api ringan (LRT) baru Jakarta pada 3 Agustus 2023, menjelang operasi publik sistem transit yang dijadwalkan akan dimulai akhir bulan ini. (Foto oleh ADEK BERRY / AFP)

Ringkasan eksekutif

Pembangunan infrastruktur memainkan peran penting dalam meningkatkan daya saing ekonomi Indonesia dan mendukung ambisi Indonesia untuk menjadi salah satu negara dengan perekonomian terbesar di dunia pada tahun 2045. Lebih dari US$400 miliar dibutuhkan untuk memenuhi kebutuhan pembiayaan infrastruktur Indonesia hingga tahun 2024. Dana negara hanya dapat berkontribusi sekitar 30% dari total angka tersebut. Untuk menutup kesenjangan ini, pemerintah telah mengundang

Investasi sektor swasta dan mendorong kemitraan pemerintah-swasta (KPS) untuk sejumlah proyek infrastruktur. Dalam praktiknya, menarik investasi sektor swasta ke dalam proyek-proyek tersebut dapat menjadi tantangan tersendiri. Untuk mempercepat proses konstruksi, Pemerintah menugaskan beberapa badan usaha milik negara (BUMN), yang dikenal sebagai BUMN Karya, untuk memimpin pembangunan dan pengoperasian berbagai proyek infrastruktur yang dianggap 'strategis'. BUMN-BUMN ini telah mengalami penurunan kondisi keuangan sejak pandemi COVID-19, dan ada kemungkinan besar mereka membutuhkan lebih banyak suntikan modal negara untuk tetap bertahan.

Penting untuk mengurangi beban BUMN melalui restrukturisasi atau penjualan aset dan meningkatkan tata kelola perusahaan mereka. Mengizinkan investor internasional atau perusahaan konstruksi dan operasi untuk menjadi pemegang saham dapat membantu mengurangi ketergantungan BUMN-BUMN ini pada anggaran pemerintah. Selain itu, pemerintah juga perlu memperhatikan risiko utang BUMN terhadap perekonomian Indonesia, posisi kredit, dan kepercayaan investor. Siwage Dharma Negara adalah Senior sesama di ISEAS - Yusof Ishak Institute. Agustinus Prasetyantoko adalah Senior Fellow di Atma Jaya Institut kebijakan publik, Jakarta. Kedua penulis mengucapkan terima kasih kepada Manggi Habir, Tham Siew Yean, dan Cassey Lee atas komentar mereka terhadap draf sebelumnya.

Perspektif ISEAS 2023/100, 20 Desember 2023

Pendahuluan

Sejak awal masa kepresidenannya, Presiden Joko “Jokowi” Widodo gencar membangun infrastruktur di berbagai wilayah di Indonesia. Pembangunan infrastruktur ini bertujuan untuk mempercepat pertumbuhan, menciptakan lapangan kerja, dan mendorong pembangunan yang lebih merata, terutama di pulau-pulau terluar.

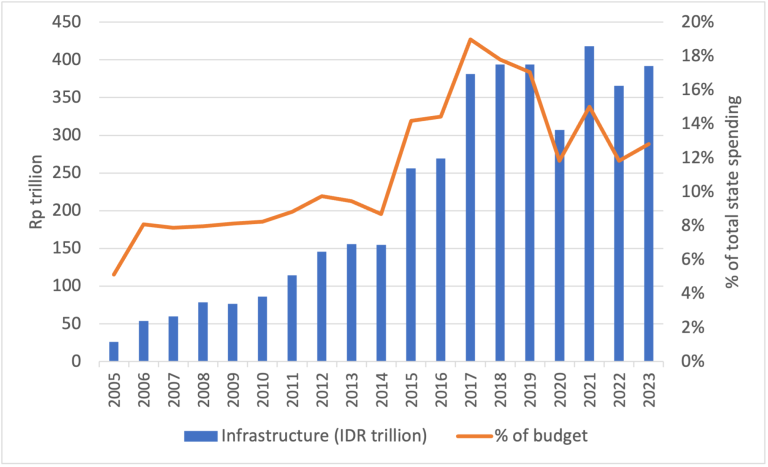

Lebih dari Rp 3.000 triliun (sekitar US$ 192 miliar) telah dihabiskan untuk proyek-proyek infrastruktur sejak Presiden Jokowi menjabat pada tahun 2014 (Gambar 1). Dana negara ini telah digunakan untuk membangun jalan raya dan jalan tol, bendungan, bandara dan pelabuhan, serta pembangkit listrik di seluruh Indonesia. Kementerian Perencanaan Pembangunan Nasional (Bappenas) memperkirakan bahwa Indonesia membutuhkan Rp 6.445 triliun untuk memenuhi kebutuhan pembiayaan infrastruktur hingga 2024.[1] Berdasarkan Rencana Pembangunan Jangka Menengah Nasional (RPJMN) 2020-2024, pemerintah hanya dapat menyediakan Rp 2.385 triliun atau 37% dari total yang dibutuhkan, dan sisanya harus dipenuhi oleh investor swasta.[2]

Pemerintah telah mendorong kemitraan pemerintah-swasta (KPS) dan mengundang investor swasta dalam dan luar negeri untuk sejumlah proyek infrastruktur. Namun, pada praktiknya, sebagian besar proyek infrastruktur dibangun dan dikelola oleh Badan Usaha Milik Negara (BUMN), seringkali dengan dukungan keuangan dari pemerintah. Bagi pemerintah, strategi tercepat untuk mempercepat pembangunan infrastruktur adalah dengan menugaskan BUMN. Mengundang investor asing atau mencari bantuan dari mitra asing membutuhkan waktu dan prosedur yang lebih lama, sehingga menunda rencana pemerintah. Proyek-proyek yang didanai dengan skema PPP masih terbatas, sebagian besar di sektor energi, yang lebih menarik bagi sektor swasta. Tantangan terbesar bagi partisipasi swasta dalam proyek-proyek tertentu yang diusulkan oleh pemerintah adalah keandalan dan profitabilitas. Beberapa proyek mengalami kemajuan yang sangat lambat karena masalah-masalah tertentu, seperti pembebasan lahan atau peraturan yang tidak jelas.

Gambar 1: Pengeluaran infrastruktur meningkat secara signifikan selama era Jokowi

Catatan: Angka tahun 2023 adalah alokasi anggaran.

Sumber: Direktorat Jenderal Anggaran, Kementerian Keuangan

Penugasan negara kepada BUMN untuk membangun berbagai proyek infrastruktur memiliki beberapa implikasi terhadap arus kas BUMN dan ruang fiskal pemerintah. Implikasi-implikasi tersebut sering kali tidak dipahami dengan baik, dan tulisan ini berusaha untuk menjelaskannya dengan melihat tiga studi kasus BUMN besar Indonesia yang bertanggung jawab atas pembangunan infrastruktur nasional. Mereka adalah PT Hutama Karya (Persero), PT Waskita Karya (Persero) Tbk, dan PT Wijaya Karya (Persero) Tbk (ketiga perusahaan BUMN ini sering disebut BUMN Karya).[3] PT Hutama Karya (Persero) dan PT Waskita Karya (Persero) Tbk merupakan kontraktor utama untuk banyak proyek jalan tol di Indonesia. PT Wijaya Karya (Persero) Tbk, di sisi lain, adalah kontraktor utama untuk proyek-proyek bendungan. Waskita Karya dan Wijaya Karya tercatat di Bursa Efek Indonesia, yang berarti BUMN ini hanya dimiliki sebagian oleh pemerintah. Namun, Hutama Karya sepenuhnya dimiliki oleh pemerintah. Terakhir, kami ingin memeriksa kewajiban keuangan mereka dan potensi risiko yang ditimbulkannya terhadap sektor fiskal dan keuangan.

Penugasan negara dan peningkatan beban

Untuk mempercepat pembangunan infrastruktur di seluruh negeri, Presiden Jokowi melalui Kementerian BUMN menugaskan beberapa perusahaan negara untuk “memimpin” pembangunan sejumlah “proyek strategis. Biasanya ada dua jenis proyek infrastruktur yang melibatkan BUMN Karya. Pertama, BUMN Karya dikontrak untuk membangun infrastruktur dan kemudian dibayar oleh pemerintah setelah mereka menyelesaikan proyek dan memenuhi spesifikasi. Kedua adalah apa yang dikenal sebagai Build, Operate and Transfer (BOT) setelah beberapa tahun. Jenis proyek yang pertama (bangun saja) lebih mudah.

Selama pandemi COVID-19, banyak dari proyek-proyek ini tertunda, sehingga perusahaan-perusahaan tersebut tidak dapat menerima pembayaran dari pemerintah. Namun, bahkan ketika perusahaan-perusahaan tersebut akhirnya menyelesaikan proyeknya, pembayaran dari pemerintah seringkali terlambat. Selain itu, pandemi juga menyebabkan pembengkakan biaya yang merugikan profitabilitas perusahaan. Pengaturan BOT lebih kompleks karena mengharuskan perusahaan untuk mengoperasikan proyek dan mendapatkan bayaran dari pendapatan yang dihasilkan dari operasi proyek. Pengaturan ini sebagian besar terkait dengan jalan tol. Pada praktiknya, proyek-proyek jalan tol yang menguntungkan (dengan volume lalu lintas yang signifikan) sering diberikan kepada perusahaan jalan tol negara PT Jasa Marga, meninggalkan BUMN Karya dengan proyek-proyek jalan tol yang kurang menarik.

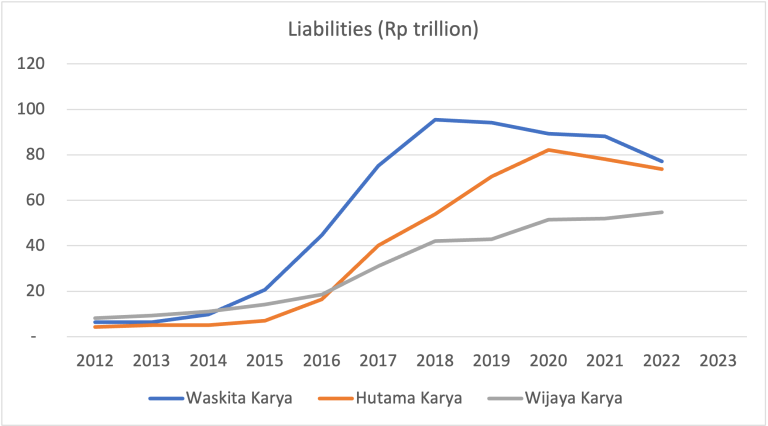

Sebagai contoh, Waskita ditugaskan untuk membangun jalan tol Trans-Jawa dan Sumatera. Sebagian besar, Waskita mengambil alih proyek-proyek jalan tol swasta yang mangkrak dan tidak lagi menguntungkan dari sudut pandang investor swasta. Secara total, Waskita mengakuisisi 12 ruas tol mangkrak dari sektor swasta dari tahun 2015 hingga 2017. Demikian juga, Hutama Karya menerima penugasan khusus untuk membangun ruas-ruas jalan tol Trans-Sumatera. Akibatnya, liabilitas perusahaan meningkat pesat. Tidak seperti Waskita Karya, Hutama Karya menerima suntikan modal negara, atau PMN (Penyertaan Modal Negara).

Gambar 2: Penugasan pemerintah meningkatkan liabilitas BUMN Karya

Sumber: Laporan tahunan perusahaan

Penting untuk dicatat bahwa tidak semua BUMN yang menjalankan proyek-proyek infrastruktur menerima penyertaan modal negara (PMN). PMN adalah suntikan modal tambahan yang diberikan untuk proyek atau tujuan tertentu. Alokasi PMN diusulkan oleh pemerintah dan membutuhkan persetujuan DPR. Dengan demikian, penentuan BUMN mana yang dapat menerima PMN merupakan kebijaksanaan politik pemerintah dan DPR. Menteri BUMN dan Menteri Keuangan, setelah berkonsultasi dengan DPR, mencapai kesepakatan bersama tentang BUMN mana yang harus diberikan PMN.

BUMN-BUMN strategis yang memiliki beban utang yang terlalu tinggi dan yang peringkatnya diturunkan ke tingkat yang tidak berkelanjutan adalah BUMN yang mendapatkan PMN, atau suntikan modal, melalui APBN. BUMN yang lebih sehat biasanya tidak mendapatkan PMN. BUMN-BUMN yang tidak mendapatkan PMN harus menggunakan keuangan mereka sendiri, seringkali dengan berutang; dan hal ini rentan terhadap perubahan suku bunga. Kenaikan suku bunga meningkatkan biaya untuk membayar utang yang ada atau mendapatkan pinjaman baru. Selain itu, peringkat kredit BUMN juga dapat mempengaruhi aksesnya ke pasar utang dan biaya pinjaman. Peringkat kredit yang lebih rendah dapat mengakibatkan suku bunga utang yang lebih tinggi.

Gambar 2 menunjukkan tiga BUMN infrastruktur terbesar yang menghadapi peningkatan liabilitas karena penugasan pemerintah untuk membangun berbagai proyek infrastruktur. Jadi, apa implikasi keuangan dari meningkatnya liabilitas BUMN?

Implikasi keuangan

Menanggapi memburuknya kesehatan keuangan BUMN Karya, pemerintah melalui Kementerian Keuangan mengalokasikan Rp 28,16 triliun dalam APBN 2024 untuk mendukung BUMN ini dengan penyertaan modal negara (PMN). Kebijakan ini menunjukkan komitmen pemerintah untuk melanjutkan pembangunan infrastruktur pada masa transisi kepemimpinan berikutnya pada Oktober 2024.

Untuk proyek-proyek infrastruktur, PMN akan dialokasikan kepada PT Hutama Karya (Persero) sebesar Rp 18,6 triliun dan PT Wijaya Karya Tbk sebesar Rp 6 triliun. Namun, PT Waskita Karya (Persero) Tbk tidak akan menerima PMN karena masalah internal terkait tuduhan penipuan dan beberapa praktik manajemen yang buruk.

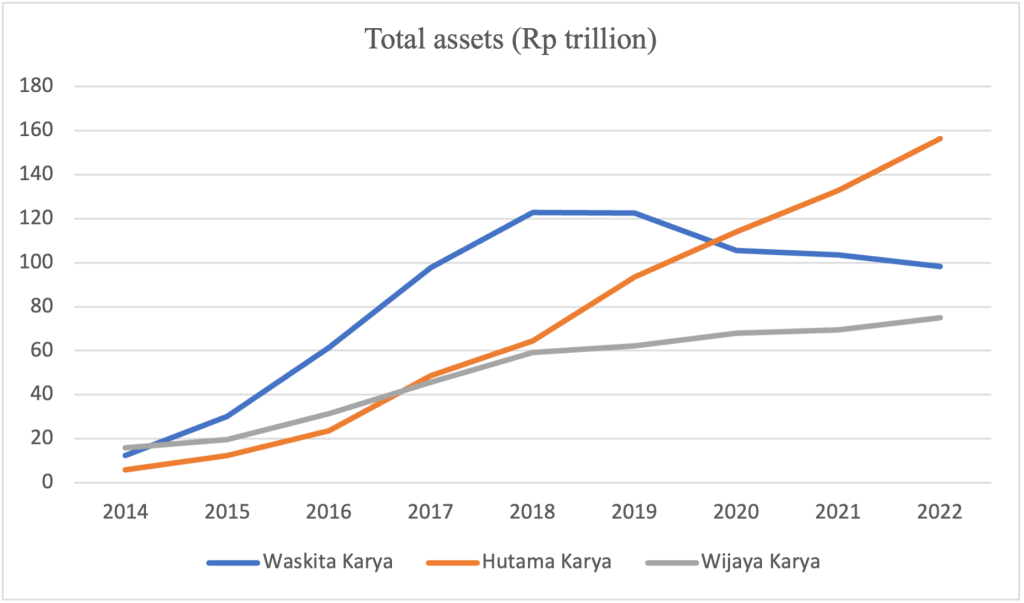

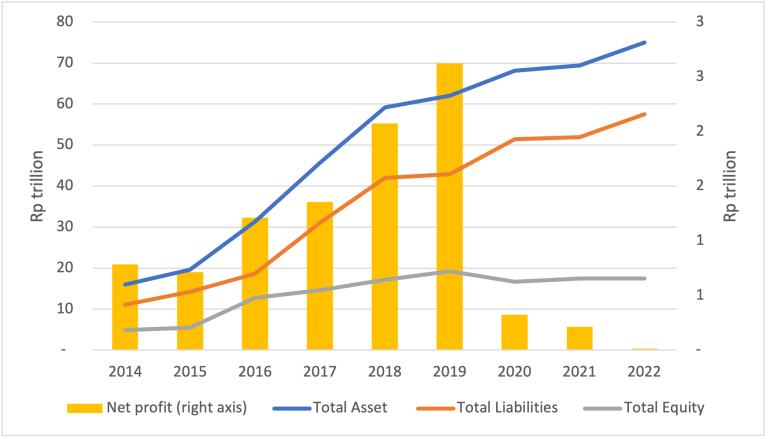

Di antara tiga BUMN Karya, yaitu PT Waskita Karya (WSKT), PT Wijaya Karya (WIKA), dan PT Hutama Karya (HK), HK memiliki aset terbesar, yaitu Rp 156 triliun, diikuti oleh Waskita yang memiliki total aset Rp 98 triliun, dan WIKA dengan total aset Rp 75 triliun (Gambar 3). Nilai aset BUMN Karya telah meningkat secara signifikan seiring dengan pembangunan infrastruktur yang masif di Indonesia.

Gambar 3: Nilai Total Aset BUMN Karya

Sumber: Laporan tahunan perusahaan

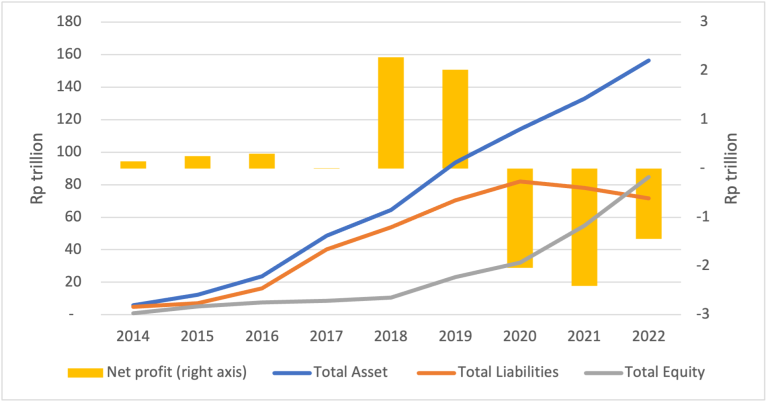

Menariknya, nilai aset Waskita telah menurun sejak tahun 2019. Pada tahun 2019, aset Waskita (Rp 122 triliun) lebih besar dari HK (Rp 93 triliun). Namun pada tahun 2022, aset HK telah melampaui aset Waskita. Berdasarkan laporan keuangannya, pendapatan Waskita mulai menurun pada tahun 2019. Pada tahun 2019, Waskita membukukan kerugian sebesar Rp 2,8 triliun, yang pada tahun 2020 meningkat menjadi Rp 9,2 triliun. Ekuitas perusahaan juga mengalami penurunan sejak tahun 2019 (Gambar 4). Menurut manajemen Waskita, kerugian tersebut disebabkan oleh penurunan pendapatan akibat pandemi COVID-19 dan biaya nilai tukar atas kewajiban mereka.

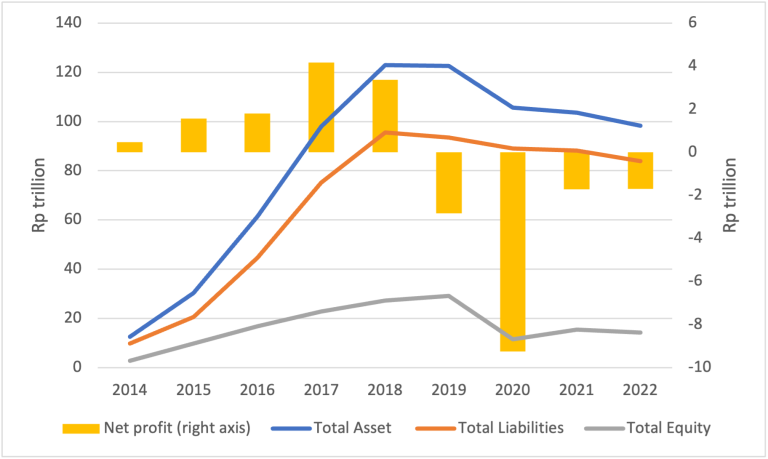

Gambar 4: Situasi Keuangan PT Waskita Karya (Persero) Tbk

Sumber: Laporan tahunan PT Waskita Karya (Persero) Tbk

Baru-baru ini, Waskita menghadapi beberapa masalah yang rumit mulai dari utang yang tinggi dan peningkatan kerugian hingga korupsi internal dan pembatalan PMN. Perdagangan saham Waskita dihentikan pada Mei 2023 setelah perusahaan gagal melakukan pembayaran kupon obligasi tepat waktu. Otoritas Bursa Efek Indonesia sekarang mempertimbangkan untuk menghapus saham perusahaan dari pasar karena tidak adanya perbaikan yang signifikan.[8] Beberapa perusahaan juga telah menggugat Waskita atas keterlambatan pembayaran utang.

Wakil Menteri BUMN, Kartika Wirjoatmodjo, dalam sebuah pernyataan publik pada September 2021, menyatakan bahwa peningkatan liabilitas Waskita disebabkan oleh penugasan dari pemerintah untuk memimpin beberapa proyek infrastruktur.[10] Tingginya beban utang mencapai puncaknya pada tahun 2019 setelah Waskita mengakuisisi beberapa ruas tol dari pihak swasta dari tahun 2015 hingga 2017 (Gambar 4). Pada tahun tersebut, utang Waskita mencapai Rp 70,9 triliun; utang ini terdiri dari pinjaman bank dan obligasi, serta utang sekitar Rp 20 triliun kepada para vendor. Selain itu, pandemi COVID-19 telah memperburuk kondisi keuangan perusahaan karena penurunan pendapatan, banyak proyek yang tertunda, dan pembengkakan biaya.

Berdasarkan kasus Waskita, dapat disimpulkan bahwa ada beberapa faktor internal dan eksternal yang mempengaruhi kesehatan keuangan BUMN. Masalah keuangan Waskita diperburuk oleh tata kelola yang buruk di dalam perusahaan. Mantan Direktur Utama Waskita ditetapkan sebagai tersangka atas tuduhan korupsi terkait penyelewengan penggunaan anak perusahaan (PT Waskita Beton Precas) pada tahun 2016-2020.11 Kasus ini membuat harga saham perusahaan turun secara drastis (Gambar 4) sekitar 6%, sehingga memaksa otoritas pasar untuk menghentikan sementara perdagangan untuk melindungi para pemegang sahamnya.

Gambar 5: Situasi Keuangan PT Wijaya Karya (Persero) Tbk

Sumber: Laporan tahunan PT Wijaya Karya (Persero) Tbk

Faktanya, semua BUMN karya mengalami penurunan pendapatan akibat pandemi COVID-19. Laba mereka turun secara signifikan karena penundaan pembangunan proyek. WIKA, yang bisnis intinya adalah real estat dan properti, telah mengalami kerugian finansial sejak pandemi (Gambar 5). Saat ini WIKA sedang mengajukan penundaan pembayaran kewajiban pokok dan bunga kepada para krediturnya. Perusahaan ini akan menerima PMN sebesar Rp 6 triliun untuk mengatasi kesulitan keuangannya. Penyertaan modal negara ini terkait dengan pembengkakan biaya dalam proyek Kereta Cepat Jakarta Bandung (KCJB), di mana WIKA ikut berpartisipasi.[13] Sejauh ini, dukungan negara ini mungkin cukup bagi WIKA untuk mempertahankan struktur modalnya.

Bersama dengan tiga BUMN Karya lainnya, WIKA telah menjadi pemain utama dalam pembangunan ibu kota baru (IKN) Nusantara di provinsi Kalimantan Timur.[14] WIKA bertanggung jawab atas dua konstruksi utama, yaitu tempat tinggal untuk para pekerja dan kantor untuk kementerian koordinator untuk urusan kemaritiman dan investasi. Total proyek ini bernilai sekitar Rp 1,3 triliun.

Kondisi keuangan HK juga memburuk, meskipun tidak separah Waskita. Mulai tahun 2020, HK mengalami kerugian besar-besaran. Hal ini terus berlanjut hingga tahun 2022 (Gambar 6). Penyebab utama kerugiannya adalah rendahnya pendapatan dari proyek jalan tol Trans Sumatera. Proyek ini diprakarsai oleh pemerintah sebagai proyek strategis, dan oleh karena itu, pendapatan tidak menjadi pertimbangan utama dalam pembangunannya. Volume lalu lintas di Trans Sumatera sangat rendah, sehingga tidak menarik minat sektor swasta untuk proyek ini. [15] Meskipun demikian, pemerintah mendorong proyek ini untuk meningkatkan konektivitas dan mobilitas orang, dan untuk merangsang kegiatan ekonomi di seluruh pulau. Peningkatan kegiatan ekonomi pada gilirannya akan meningkatkan volume lalu lintas yang pada akhirnya akan menarik investasi swasta.

Gambar 6: Situasi Keuangan PT Hutama Karya (Persero) Tbk

Sumber: Laporan tahunan PT Hutama Karya (Persero) Tbk

Pendapatan dari proyek Trans Sumatera tidak mencukupi untuk menutupi biaya operasional HK. Hal ini terjadi bersamaan dengan proyek-proyek lain yang tidak menguntungkan yang telah dikerjakan oleh perusahaan. Akibatnya, HK harus meningkatkan keuangannya dengan mengajukan lebih banyak utang. Kondisi ini tercermin dari kinerja keuangannya, di mana HK membukukan kerugian yang cukup signifikan sekitar Rp 1,4 triliun. Untuk menyelamatkan HK, pemerintah memutuskan untuk menambah penyertaan modal negara (PMN) di perusahaan tersebut. HK juga terlibat dalam beberapa proyek IKN senilai sekitar Rp 4,3 triliun, yang meliputi jalan tol, kantor kementerian, serta perumahan untuk aparatur sipil negara dan pasukan pengamanan presiden.

Potensi resiko terhadap perekonomian

BUMN memainkan peran penting dalam perekonomian Indonesia. Jadi, utang yang berlebihan di pihak mereka dapat menimbulkan risiko bagi kesehatan ekonomi secara keseluruhan. Contohnya, jika BUMN tidak mampu membayar utang mereka, pemerintah harus turun tangan untuk menalangi mereka. Hal ini dapat membebani keuangan pemerintah, menyebabkan defisit anggaran, dan berpotensi meningkatkan utang publik.

Kesulitan keuangan BUMN yang terlilit utang juga dapat mendistorsi harga, karena pemerintah memberikan subsidi atau penyertaan modal negara agar perusahaan-perusahaan ini tetap bertahan. Hal ini dapat menyebabkan ketidakseimbangan pasar dan misalokasi sumber daya. Terlebih lagi, selama pemerintahan Jokowi, kita telah melihat bagaimana BUMN menyerap sebagian besar kredit yang tersedia, menghambat investasi swasta dan pertumbuhan ekonomi, dan memadati pinjaman sektor swasta.

Peringkat kredit pemerintah Indonesia berpotensi terpengaruh jika utang BUMN menjadi beban serius bagi pemerintah. Peringkat kredit yang lebih rendah dapat mengakibatkan biaya pinjaman yang lebih tinggi bagi pemerintah dan sektor swasta. Selain itu, jika sebuah BUMN besar seperti Waskita gagal membayar utang, hal ini dapat merembet ke BUMN lain dan sistem keuangan negara. Hal ini dapat menyebabkan risiko sistemik dan ketidakstabilan keuangan. Pada gilirannya, gagal bayar BUMN yang besar yang menyebabkan kesulitan keuangan dapat mengikis kepercayaan investor terhadap negara dan menyebabkan pelarian modal dan mengurangi investasi asing langsung.

Oleh karena itu, utang BUMN harus dikelola dengan hati-hati. Jika berlebihan, hal ini dapat berdampak buruk pada stabilitas keuangan dan menghambat pertumbuhan ekonomi jangka panjang negara. Terlalu banyak penugasan negara yang diberikan kepada BUMN tentu akan membebani sumber daya fiskal yang terbatas, sehingga mengurangi kemampuan pemerintah untuk berinvestasi pada program-program penting lainnya. Pemerintah harus lebih berhati-hati dalam berinvestasi pada proyek-proyek infrastruktur.

Dari sudut pandang pemerintah, menugaskan BUMN untuk berpartisipasi dalam proyek-proyek infrastruktur seperti jalan tol, bandara, bendungan, pembangkit listrik, dan rel kereta api memiliki keuntungan dalam jangka pendek. Mengharapkan sektor swasta untuk memimpin proyek-proyek pembangunan infrastruktur tidaklah realistis, terutama jika proyek tersebut dimaksudkan untuk mendorong pembangunan di daerah-daerah yang kurang padat penduduk dan kurang menguntungkan. Oleh karena itu, untuk pembangunan strategis, BUMN memainkan peran utama. Namun, dalam jangka panjang, penting untuk mengembangkan peta jalan dan mendefinisikan sektor mana yang harus melibatkan BUMN dan sektor mana yang harus melibatkan sektor swasta, mitra nasional dan/atau internasional. Menugaskan BUMN bukan berarti mengabaikan manajemen risiko dan tata kelola yang hati-hati. Faktanya, tata kelola yang baik sangat penting untuk meminimalisir kecurangan dan perilaku korup yang berkaitan dengan proyek infrastruktur.

Kesimpulan

Mengelola utang BUMN dapat menjadi isu politik yang kontroversial. Sangat mengkhawatirkan bahwa BUMN yang diberi mandat untuk fokus pada proyek-proyek infrastruktur mengalami masalah pembiayaan yang serius yang menghambat daya saing dan keberlanjutan mereka. Pemerintah perlu menghindari tingkat utang BUMN yang tinggi untuk mendanai proyek-proyek yang bermotif politik dan tidak produktif, dengan manfaat yang tidak jelas.

Faktanya, salah satu kandidat Presiden telah menyoroti bahwa pembangunan infrastruktur besar-besaran tanpa pemikiran yang matang di bawah pemerintahan saat ini telah menempatkan BUMN Karya dalam kondisi keuangan yang kritis. Dia lebih lanjut mengatakan bahwa faktor utama yang menyebabkan BUMN Karya 'tutup buku' adalah tata kelola yang buruk.

Kurangnya independensi dari pihak manajemen BUMN Karya untuk menerima atau menolak sebuah proyek, dan untuk menentukan kriteria apa saja yang harus dipenuhi sebelum membangun proyek tersebut adalah alasan lain untuk kesulitan keuangan mereka saat ini. Manajemen hanya memiliki sedikit wewenang dalam hal ini, dan harus mengikuti perintah pemerintah. Salah satu solusi untuk hal ini adalah dengan mengundang investor internasional atau perusahaan konstruksi dan operasi ke dalam proyek-proyek tersebut sebagai pemegang saham.

Disadur dari:

Kami melihat dari tiga kasus BUMN Karya bahwa kurangnya transparansi dalam utang BUMN dapat menjadi risiko tersendiri. Terdapat kebutuhan untuk menyediakan informasi yang jelas mengenai tingkat dan persyaratan pinjaman BUMN; hal ini penting untuk menilai dan mengelola risiko secara efektif. Untuk menghentikan memburuknya utang BUMN lebih lanjut, pemerintah perlu membangun mekanisme pengawasan dan tata kelola yang kuat dan mengadopsi kebijakan fiskal dan moneter yang hati-hati.

Untuk mengatasi utang BUMN yang terus meningkat, diperlukan kombinasi antara restrukturisasi keuangan, perbaikan operasional, dan mungkin privatisasi atau penjualan aset (seperti yang terjadi pada INA). Penting untuk menyeimbangkan peran strategis BUMN dan keberlanjutan keuangan mereka untuk meminimalkan risiko terhadap kesehatan fiskal negara secara keseluruhan.

Peran Otoritas Investasi Indonesia (INA) dapat lebih ditingkatkan dengan partisipasinya dalam proyek-proyek strategis. Waskita telah melepas dua ruas jalan tol dan menyiapkan empat ruas jalan tol lainnya untuk diambil alih oleh INA. Hal ini akan membuat kondisi keuangannya menjadi lebih sehat. Inisiatif lainnya adalah penggunaan Pembiayaan Infrastruktur Non-Anggaran Pemerintah (PINA) yang lebih baik.

PINA diprakarsai oleh Bappenas untuk proyek-proyek strategis dan prioritas, terutama di sektor infrastruktur. Pembiayaan PINA dapat berasal dari pasar modal, dana kelolaan, asuransi, perbankan, dan pembiayaan lain yang sah. Beberapa proyek telah menggunakan skema PINA, seperti jalan tol Sumatera Utara dan Bandara Internasional Yogyakarta di Kulan Progo. Pada dasarnya, PINA menawarkan pembiayaan kreatif dengan mencocokkan kebutuhan investor tertentu dengan skema pembiayaan tertentu, melalui instrumen hibrida, dana penyertaan terbatas, dan pembiayaan rantai pasok yang disesuaikan. Skema-skema ini dapat dikembangkan dan diperluas untuk proyek-proyek infrastruktur di masa depan.

Disadur dari: iseas.edu.sg