Industri Kecil, Menengah dan Aneka

Membuka Akses Pembiayaan untuk UKM: Solusi Inovatif untuk Pertumbuhan dan Pembangunan Bisnis

Dipublikasikan oleh Cindy Aulia Alfariyani pada 13 Mei 2024

Usaha Kecil dan Menengah (UKM) memainkan peran utama di sebagian besar perekonomian, terutama di negara-negara berkembang. UKM merupakan mayoritas bisnis di seluruh dunia dan merupakan kontributor penting bagi penciptaan lapangan kerja dan pembangunan ekonomi global. Mereka mewakili sekitar 90% bisnis dan lebih dari 50% lapangan kerja di seluruh dunia. UKM formal menyumbang hingga 40% pendapatan nasional (PDB) di negara-negara berkembang. Angka-angka ini jauh lebih tinggi jika UKM informal juga disertakan. Menurut perkiraan kami, 600 juta pekerjaan akan dibutuhkan pada tahun 2030 untuk menyerap tenaga kerja global yang terus bertambah, yang menjadikan pengembangan UKM sebagai prioritas utama bagi banyak pemerintah di seluruh dunia. Di pasar negara berkembang, sebagian besar pekerjaan formal dihasilkan oleh UKM, yang menciptakan 7 dari 10 pekerjaan. Namun, akses terhadap keuangan merupakan kendala utama bagi pertumbuhan UKM, ini adalah kendala kedua yang paling banyak disebutkan yang dihadapi UKM untuk mengembangkan bisnis mereka di pasar negara berkembang dan negara berkembang.

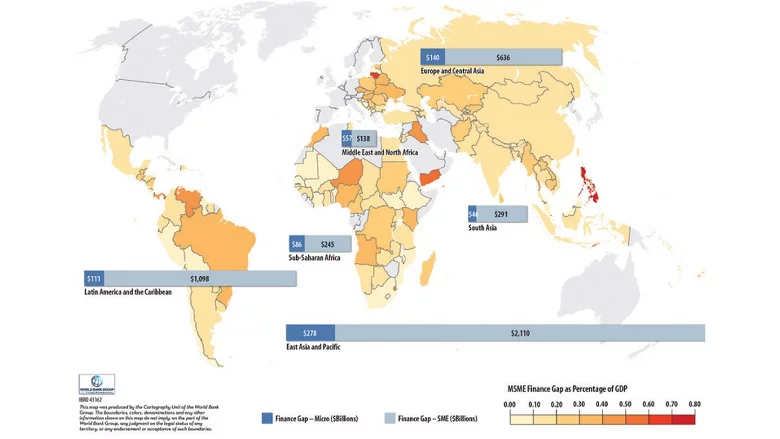

UKM lebih kecil kemungkinannya untuk mendapatkan pinjaman bank dibandingkan perusahaan besar; sebaliknya, mereka mengandalkan dana internal, atau uang tunai dari teman dan keluarga, untuk memulai dan menjalankan usaha mereka. International Finance Corporation (IFC) memperkirakan bahwa 65 juta perusahaan, atau 40% dari usaha mikro, kecil dan menengah (UMKM) formal di negara-negara berkembang, memiliki kebutuhan pembiayaan yang belum terpenuhi sebesar $5,2 triliun setiap tahunnya, yang setara dengan 1,4 kali lipat dari tingkat pinjaman UMKM global saat ini. Asia Timur dan Pasifik memiliki porsi terbesar (46%) dari total kesenjangan pembiayaan global dan diikuti oleh Amerika Latin dan Karibia (23%) serta Eropa dan Asia Tengah (15%). Volume kesenjangan sangat bervariasi dari satu wilayah ke wilayah lain. Amerika Latin dan Karibia serta kawasan Timur Tengah dan Afrika Utara, khususnya, memiliki proporsi kesenjangan keuangan tertinggi dibandingkan dengan potensi permintaan, masing-masing sebesar 87% dan 88%. Sekitar setengah dari UKM formal tidak memiliki akses ke kredit formal. Kesenjangan pembiayaan bahkan lebih besar lagi jika usaha mikro dan informal diperhitungkan.

Kesenjangan Pembiayaan UMKM Formal di Negara Berkembang

Apa yang Kami Lakukan

Salah satu bidang utama pekerjaan Kelompok Bank Dunia adalah meningkatkan akses UKM ke pembiayaan dan menemukan solusi inovatif untuk membuka sumber-sumber permodalan.

Pendekatan kami bersifat holistik, menggabungkan layanan konsultasi dan pemberian pinjaman kepada nasabah untuk meningkatkan kontribusi yang dapat diberikan oleh UKM kepada perekonomian, termasuk segmen-segmen yang belum terlayani seperti UKM yang dimiliki oleh perempuan.

Dukungan Penasihat dan Kebijakan untuk pembiayaan UKM terutama mencakup diagnosa, dukungan implementasi, advokasi global dan berbagi pengetahuan tentang praktik-praktik yang baik. Sebagai contoh yang kami sediakan;

- Penilaian sektor keuangan untuk menentukan bidang-bidang yang perlu ditingkatkan dalam aspek peraturan dan kebijakan yang memungkinkan peningkatan akses UKM yang bertanggung jawab terhadap pembiayaan

- Dukungan implementasi dari inisiatif-inisiatif seperti pengembangan lingkungan yang mendukung, desain dan pengaturan skema penjaminan kredit

- Meningkatkan infrastruktur kredit (sistem pelaporan kredit, transaksi yang dijamin dan pencatatan agunan, dan rezim kepailitan) yang dapat mengarah pada akses UKM yang lebih besar terhadap pembiayaan.

- Memperkenalkan inovasi dalam pembiayaan UKM seperti platform pinjaman elektronik, penggunaan data alternatif untuk pengambilan keputusan kredit, faktur elektronik, anjak piutang elektronik, dan pembiayaan rantai pasokan.

- Pekerjaan kebijakan, pekerjaan analitis, dan Jasa Penasihat lainnya juga dapat diberikan untuk mendukung kegiatan keuangan UKM.

- Advokasi untuk keuangan UKM di tingkat global dengan berpartisipasi dan mendukung Kemitraan Global G20 untuk Inklusi Keuangan, Dewan Stabilitas Keuangan, Komite Kredit Internasional untuk Pelaporan Kredit tentang isu-isu yang terkait dengan Keuangan UKM.

- Perangkat manajemen pengetahuan dan publikasi unggulan tentang praktik yang baik, model-model yang berhasil, dan kerangka kerja kebijakan

Operasi Pemberian Kredit:

- Jalur Kredit UKM menyediakan pembiayaan bank khusus - seringkali dengan jangka waktu yang lebih panjang daripada yang umumnya tersedia di pasar - untuk mendukung UKM dalam hal investasi, pertumbuhan, ekspor, dan diversifikasi.

- Skema Penjaminan Kredit Parsial (Partial Credit Guarantee Schemes/PCG) - desain PCG sangat penting bagi keberhasilan UKM, dan dukungan dapat diberikan untuk merancang dan memanfaatkan fasilitas tersebut.

- Pembiayaan Inovasi Tahap Awal menyediakan ekuitas dan utang/kuasi-utang untuk perusahaan baru atau perusahaan dengan pertumbuhan tinggi yang mungkin tidak dapat mengakses pembiayaan bank.

Hasil Kerja Kami

Pembiayaan UKM Tahap Awal

Di Lebanon, proyek Innovative Small and Medium Enterprises (iSME) adalah operasi pinjaman investasi senilai $30 juta yang menyediakan investasi bersama ekuitas di perusahaan-perusahaan muda yang inovatif selain jendela pendanaan hibah untuk perusahaan-perusahaan tahap awal. Hingga Agustus 2019, dana investasi bersama iSME telah menginvestasikan $10,23 juta di 22 investasi dan telah mampu meningkatkan pembiayaan bersama sebesar $25,47 juta, yang menunjukkan kemampuannya untuk menghimpun pembiayaan sektor swasta dan memperluas pasar untuk pembiayaan ekuitas tahap awal di Lebanon. Hingga saat ini, 60 dari 174 penerima hibah telah memanfaatkan pendanaan iSME untuk menggalang total $13,1 juta dari berbagai sumber pendanaan, dengan rasio leverage sebesar 5,3 kali. Secara keseluruhan, konsultasi dengan para pemangku kepentingan menunjukkan bahwa proyek iSME dapat memainkan peran yang lebih besar lagi dalam pembiayaan sektor Modal Ventura (VC) di masa depan dengan mendukung VC yang sudah ada dan para pemain baru, termasuk meningkatkan perhatian pada pendekatan dana, yang juga dapat mencakup dana pertumbuhan (tahap selanjutnya dan ekuitas swasta).

Di India, Proyek Pertumbuhan UMKM, Inovasi dan Keuangan Inklusif kami meningkatkan akses keuangan bagi UMKM di tiga segmen yang penting namun kurang terlayani: tahap awal/startup, jasa, dan manufaktur. Sebuah jalur kredit sebesar $500 juta, yang diberikan kepada Small Industry Development Bank of India (SIDBI), dirancang untuk menyediakan sumber pendanaan jangka panjang yang terjangkau bagi UMKM yang kurang terlayani. Bantuan teknis sekitar $3,7 juta melengkapi komponen pinjaman dan berfokus pada peningkatan kapasitas SIDBI dan lembaga keuangan yang berpartisipasi (PFI). Selain membiayai UMKM secara langsung, dengan total pinjaman sebesar $265 juta, proyek ini mendorong batas-batas pembiayaan UMKM melalui pengembangan metode peminjaman inovatif yang mengurangi waktu penyelesaian, menjangkau lebih banyak UMKM yang kurang terlayani, dan menarik lebih banyak pembiayaan dari sektor swasta. Proyek ini juga menjangkau nasabah baru, UMKM yang dimiliki oleh perempuan, dan UMKM di negara-negara berpenghasilan rendah. Proyek ini mendukung SIDBI untuk meningkatkan Dana Dana untuk Startup, yang bertujuan untuk secara tidak langsung menyalurkan $ 1,5 miliar kepada startup pada tahun 2025. Platform "pinjaman tanpa kontak" SIDBI, sebuah agregator pinjaman UMKM digital dan platform perjodohan, telah mengumpulkan $1,9 miliar pembiayaan sektor swasta untuk UMKM, menjadikannya pemberi pinjaman online terbesar di India.

Jalur Kredit

Di Yordania, dua lini kredit Kelompok Bank Dunia bertujuan untuk meningkatkan akses keuangan bagi UMKM dan pada akhirnya berkontribusi pada penciptaan lapangan kerja. Fasilitas kredit sebesar $70 juta mendorong pertumbuhan dan perluasan usaha baru dan usaha yang sudah ada, meningkatkan jangkauan ke UMKM, 58% di antaranya berada di luar Amman dan 73% dikelola oleh perempuan. Kredit ini mengalokasikan 22% dari total dana untuk perusahaan baru. Proyek ini membiayai 8.149 UMKM, menciptakan 7.682 lapangan kerja, di mana 79% di antaranya mempekerjakan kaum muda dan 42% mempekerjakan perempuan. Pembiayaan tambahan sebesar $50 Juta berjalan dengan baik untuk mencapai tujuan yang telah ditetapkan. Sebesar $45,2 juta telah dipinjamkan kepada 3.345 UMKM melalui sembilan bank yang berpartisipasi. Proyek ini secara khusus memberikan manfaat bagi perempuan, yang mewakili 77% dari penerima manfaat proyek, dan kaum muda (48% dari penerima manfaat proyek), serta meningkatkan jangkauan geografis, karena 65% UMKM berada di Gubernuran di luar Amman.

Di Nigeria, Proyek Pembiayaan Pembangunan mendukung pendirian Development Bank of Nigeria (DBN), sebuah lembaga pembiayaan pembangunan grosir yang akan menyediakan pembiayaan jangka panjang dan jaminan kredit parsial kepada perantara keuangan yang memenuhi syarat untuk memberikan pinjaman kepada UMKM. Proyek ini juga mencakup bantuan teknis kepada DBN dan bank-bank komersial yang berpartisipasi dalam mendukung penurunan skala operasi mereka ke segmen UMKM yang kurang terlayani. Hingga Mei 2019, lini kredit Development Bank of Nigeria kepada PFI untuk pinjaman langsung kepada UMKM telah menyalurkan US$243,7 juta, menjangkau hampir 50.000 peminjam, di mana 70% di antaranya adalah perempuan, melalui 7 bank dan 10 bank keuangan mikro.

Jaminan Kredit Parsial

Di Maroko, proyek Pengembangan UMKM bertujuan untuk meningkatkan akses keuangan bagi UMKM dengan mendukung penyediaan penjaminan kredit dengan memungkinkan penyedia penjaminan kredit parsial dalam sistem keuangan Maroko untuk meningkatkan produk penjaminan UMKM yang sudah ada dan memperkenalkan produk penjaminan baru yang ditujukan bagi usaha kecil (VSE). Sebagai hasil dari proyek ini, jumlah dan volume kredit UMKM diperkirakan telah meningkat masing-masing sebesar 88% dan 18% sejak akhir tahun 2011. Volume kumulatif pinjaman yang didukung oleh penjaminan selama masa proyek diperkirakan mencapai $3,28 miliar. Dengan pinjaman yang meningkat secara signifikan yang didukung oleh penjaminan, PFI dapat terus membangun pengetahuan mereka tentang nasabah UMKM, menyempurnakan sistem mereka untuk melayani mereka secara lebih efektif dan efisien. Berkat penjaminan, banyak peminjam pertama kali dapat membangun sejarah kredit, yang memudahkan mereka untuk mendapatkan pinjaman di masa depan.

Mendukung UKM yang Dimiliki Perempuan

Di Ethiopia, Women Entrepreneurship Development Project (WEDP) adalah operasi IDA yang menyediakan pinjaman dan pelatihan bisnis bagi pengusaha perempuan yang berorientasi pada pertumbuhan di Ethiopia. Setelah mengidentifikasi kesenjangan pembiayaan 'missing middle' yang terus-menerus terjadi bagi pengusaha perempuan di Ethiopia, WEDP diluncurkan sebagai operasi peningkatan kapasitas lembaga keuangan mikro (LKM), membantu LKM terkemuka di Ethiopia memperkenalkan produk pinjaman tanggung gugat individu yang lebih besar yang disesuaikan untuk pengusaha perempuan. Pinjaman WEDP dilengkapi dengan penyediaan pelatihan bisnis yang inovatif dan berorientasi pada pola pikir bagi para pengusaha perempuan. Hingga Oktober 2019, lebih dari 14.000 pengusaha perempuan telah mengambil pinjaman dan lebih dari 20.000 berpartisipasi dalam pelatihan bisnis yang disediakan oleh WEDP. 66% klien WEDP adalah peminjam pertama kali. Sebagai hasil dari proyek ini, LKM yang berpartisipasi meningkatkan jumlah pinjaman rata-rata sebesar 870% menjadi $11.500, mengurangi persyaratan agunan dari rata-rata 200% dari nilai pinjaman menjadi 125%, dan mulai menyalurkan $30,2 juta dana mereka sendiri sebagai pinjaman WEDP. Rata-rata pinjaman WEDP telah menghasilkan peningkatan lebih dari 40% keuntungan tahunan dan hampir 56% lapangan kerja bersih bagi pengusaha perempuan Ethiopia.

Di Bangladesh, Proyek Akses Keuangan untuk UKM Perempuan bertujuan untuk menciptakan lingkungan yang memungkinkan untuk memperluas akses keuangan bagi UKM perempuan (WSME) dengan mendukung pembentukan skema penjaminan kredit (CGS), penerbitan Kebijakan UKM, dan memperkuat kapasitas regulator dan sektor. Proyek ini mendukung penerbitan Kebijakan UKM Bangladesh yang pertama. Kebijakan UKM komprehensif pertama Bangladesh diluncurkan pada Desember 2019 melalui upaya bersama dalam pekerjaan hulu tingkat tinggi, peningkatan kapasitas regulator, dan perumusan rekomendasi utama dengan lensa gender yang lebih tajam. Di Bangladesh, terdapat kesenjangan pembiayaan sebesar $2,8 miliar di sektor UMKM, di mana 60% kebutuhan pembiayaan UKM perempuan tidak terpenuhi, dan kurangnya akses terhadap agunan merupakan salah satu penghalang utama. Bangladesh tidak memiliki kebijakan tunggal dengan rencana sistemik untuk meningkatkan pembiayaan UKM. Dengan hampir 10 juta UKM yang berkontribusi terhadap 23% PDB, 80% pekerjaan di sektor industri dan 25% dari total tenaga kerja, Kebijakan Keuangan UKM akan memainkan peran penting dalam meningkatkan pembiayaan UKM.

Sewa Guna Usaha

Di Ethiopia dan Guinea, Kelompok Bank Dunia mendukung pemerintah setempat dalam menciptakan kerangka kerja yang kondusif untuk meluncurkan dan mengembangkan operasi sewa guna usaha, serta menarik investor, guna meningkatkan akses keuangan bagi UKM. Hal ini dilakukan dengan bekerja di tingkat makro, mezzo, dan mikro, mendukung pemerintah dengan reformasi hukum dan peraturan, serta bekerja sama dengan para pelaku industri untuk menciptakan kemitraan teknis dan meningkatkan kesadaran dan kapasitas pasar. Di Ethiopia, proyek ini menghasilkan fasilitas kredit senilai $200 juta yang mendukung 7 intuisi sewa guna usaha dan memperkenalkan 4 produk sewa guna usaha baru ke pasar: sewa guna usaha, sewa pembiayaan, sewa guna usaha mikro, dan sewa guna usaha kecil. Hingga Juni 2019, 7.186 UMKM telah mengakses pembiayaan senilai lebih dari $147 juta. Proyek di Guinea mendukung adopsi undang-undang sewa guna usaha nasional dan pedoman kehati-hatian yang menyertainya untuk sewa guna usaha, yang pada gilirannya, telah membantu 3 perusahaan untuk meluncurkan operasi sewa guna usaha. Hingga saat ini, lembaga-lembaga tersebut telah mendukung 31 UKM melalui pencairan sewa guna usaha senilai $25 juta.

Dengan Siapa Kami Bekerja

Dengan memanfaatkan pengetahuan ahli kami, kami bekerja secara global dengan para pemangku kepentingan publik dan perantara sektor swasta dalam kemitraan dengan organisasi pembangunan multilateral dan bilateral lainnya untuk mendukung pengembangan Keuangan UKM di pasar negara berkembang dan negara berkembang.

Disadur dari: www.worldbank.org

Industri Kecil, Menengah dan Aneka

Pendorong Pertumbuhan UKM di Indonesia: Meningkatkan Skala dan Keberlanjutan untuk Pembangunan Berkelanjutan

Dipublikasikan oleh Cindy Aulia Alfariyani pada 13 Mei 2024

- Usaha kecil di Indonesia akan menjadi pendorong penting bagi perkembangan negara di masa depan.

- Saat ini, sebagian besar dari mereka adalah usaha mikro - ada kebutuhan mendesak untuk memahami bagaimana mereka dapat meningkatkan skala dan menjadi perusahaan yang mapan.

- Cetak biru yang baru akan membantu para pemilik usaha untuk memahami bagaimana mereka dapat membawa bisnis mereka ke tingkat berikutnya.

Indonesia sedang mengalami masa-masa yang belum pernah terjadi sebelumnya. Kelas menengah baru sedang meningkat, dan teknologi digital telah membawa peningkatan peluang untuk memulai bisnis. Saat ini terdapat lebih dari 62 juta UKM (Usaha Kecil dan Menengah) di Indonesia, atau satu UKM untuk setiap lima orang Indonesia. Dari jumlah tersebut, 98,75% (61,5 juta) adalah usaha mikro. Mengembangkan usaha-usaha kecil ini menjadi usaha yang lebih besar akan menjadi pendorong penting bagi perkembangan negara di masa depan.

Banyak UKM tahap awal tidak memiliki rencana pertumbuhan yang strategis. Ada kebutuhan mendesak untuk mengembangkan cetak biru untuk membantu lebih banyak UKM berkembang dengan sukses. Fokus utama dalam beberapa tahun terakhir adalah transformasi digital. Namun, untuk usaha mikro, hal ini tidak selalu menjadi jawaban; mereka tidak memiliki kapasitas manajerial atau operasional untuk berkembang, bahkan dengan bantuan digital. Apa yang memungkinkan beberapa UKM menjadi perusahaan mapan?

Untuk menemukan jawabannya, kami telah melakukan wawancara ekstensif dengan lebih dari 50 UKM Indonesia di berbagai tahap. Hal ini didukung oleh Evermos dan Shopee, situs web e-commerce besar yang melayani Indonesia dan negara lainnya. Minat utama kami adalah untuk memahami karakteristik yang berbeda di antara UKM dan bagaimana mereka tumbuh.

Jelas terlihat bahwa banyak bisnis tidak tahu persis di mana mereka berada dalam perjalanan pertumbuhan mereka. Lebih penting lagi, mereka tidak memiliki pemahaman yang jelas tentang potensi mereka sendiri. Bahkan ketika ditanya keterampilan dan pola pikir apa yang mereka perlukan untuk berkembang, hampir semua pemilik - terutama mereka yang berada di tahap awal - tidak dapat menjawab pertanyaan tersebut: mereka tidak tahu.

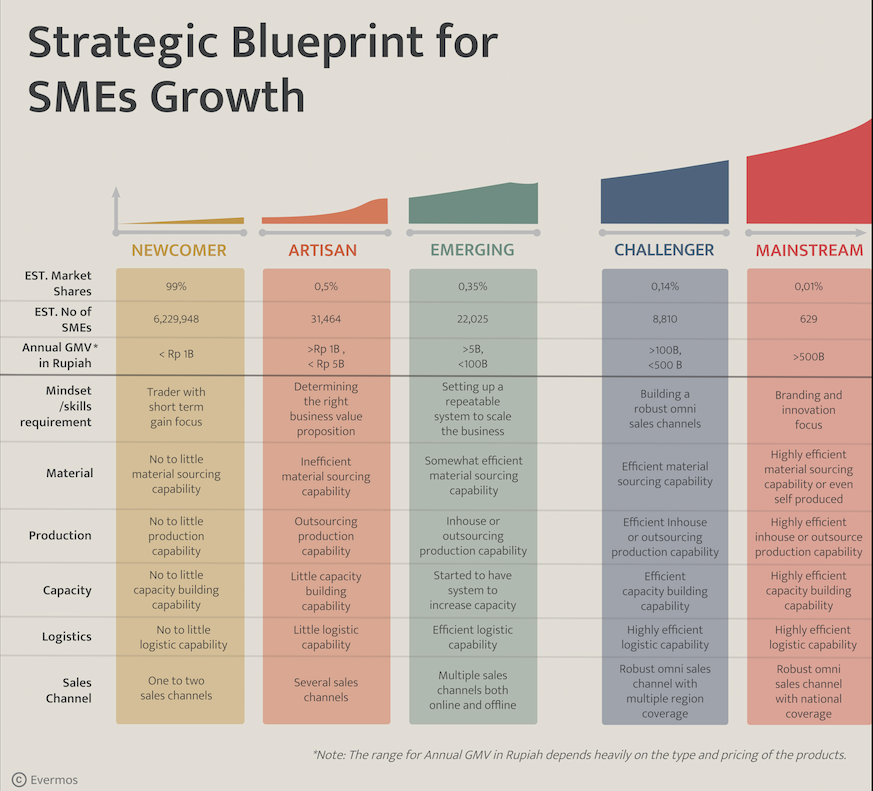

Kami mengkategorikan UKM-UKM tersebut ke dalam beberapa tahap, dengan karakteristik yang berbeda: pendatang baru, pengrajin, pemula, penantang, dan arus utama. Kami melihat karakteristik pemilik, pola pikir, keterampilan, dan cara mereka menjalankan bisnis, dan menggabungkan temuan kami ke dalam kerangka kerja praktis. Hal ini dapat digunakan oleh UKM sebagai panduan untuk membantu mereka mencapai potensi penuh mereka, mulai dari memulai bisnis hingga menciptakan sistem manajerial dan operasional yang terukur.

Image: Evermos

Tiga tahap pertama (pendatang baru, pengrajin, dan bisnis yang sedang berkembang) adalah yang paling penting, karena mereka merupakan 99,85% dari seluruh bisnis di Indonesia. Mereka sering kali kekurangan sumber daya untuk melakukan pendekatan strategis menuju pertumbuhan. Banyak pendatang baru, yang merupakan lebih dari 99,0% dari bisnis, mengalami kebuntuan. Mereka memiliki masalah dalam mengidentifikasi target pasar yang tepat, jenis produk/layanan apa yang dibutuhkan pasar, dan bagaimana memenuhi kebutuhan tersebut untuk mendapatkan keuntungan.

Tantangannya berbeda untuk para pengrajin (0,5%). Setelah mereka menemukan pasar produk yang sesuai, mereka berjuang dengan skalabilitas. Untuk mengirimkan produk mereka ke target pasar, mereka perlu membuat sistem yang dapat diskalakan untuk sumber daya dan proses utama. Untuk kedua kategori ini, transformasi digital akan memberikan manfaat yang terbatas. Bisnis-bisnis ini membutuhkan pelatihan dasar dalam penciptaan nilai dan pembangunan sistem (baik dalam proposisi nilai pelanggan, pembangunan tim, produksi, sumber bahan, dll).

Bisnis yang sedang berkembang (0,35%) menghadapi masalah yang berbeda. Pemilik bisnis pada tahap berkembang memiliki rasa pencapaian karena mereka telah mencapai pertumbuhan. Pemilik bisnis telah membuktikan diri mereka sendiri, dan sering kali menerima validasi dari rekan-rekan mereka di industri. Namun terlepas dari kerja keras mereka, banyak pemilik bisnis pada tahap ini mengalami stagnasi, yang mereka anggap sebagai sinyal palsu bahwa mereka telah mencapai puncaknya. Banyak pemilik bisnis yang kemudian mengambil kesimpulan bahwa tidak ada lagi ruang untuk pertumbuhan di segmen pasar mereka. Beberapa mencari tantangan baru dengan mengembangkan bisnis mereka, terkadang bahkan di luar industri awal mereka, dengan risiko kehilangan fokus.

Pada tahap berkembang, tantangan utamanya adalah mempertahankan fokus dengan mendalami produk mereka dan mengetuk pintu-pintu, membuka saluran penjualan baru di sepanjang jalan. Pada tahap ini, yang dibutuhkan oleh bisnis adalah bantuan untuk memperluas cakupan penjualan mereka dengan membangun saluran penjualan yang kuat di berbagai wilayah di negara ini.

Jadi, meskipun benar bahwa tidak ada panduan pasti untuk pertumbuhan, cetak biru ini dapat membantu UKM menavigasi tantangan di berbagai tahap. Kami berharap dengan pendekatan yang lebih personal, lebih banyak UKM yang dapat tumbuh dan berkontribusi secara signifikan terhadap pertumbuhan ekonomi Indonesia.

Disadur dari: www.weforum.org

Industri Kecil, Menengah dan Aneka

Mendukung Pertumbuhan Usaha Kecil dan Menengah: Tantangan dan Peluang di Era Digital dan Internasionalisasi

Dipublikasikan oleh Cindy Aulia Alfariyani pada 13 Mei 2024

Usaha kecil dan menengah menghadapi tantangan yang semakin berat. Pemerintah dan institusi lain di seluruh dunia meluncurkan program untuk memberikan dukungan penasihat yang dibutuhkan untuk menghadapi tantangan tersebut.

Usaha kecil dan menengah (UKM) memberikan kontribusi yang signifikan terhadap perekonomian di seluruh dunia. Di negara-negara OECD, UKM menyumbang sekitar 99 persen perusahaan dan 70 persen dari semua pekerjaan, dan mereka menyumbang lebih dari 50 persen PDB di negara-negara berpenghasilan tinggi di seluruh dunia. Namun, antara Februari 2020 dan April 2021, 70 hingga 80 persen UKM di 32 negara kehilangan antara 30 hingga 50 persen pendapatan mereka. Karena mereka memahami bahwa ancaman terhadap UKM adalah ancaman terhadap ekonomi dan masyarakat, pemerintah di seluruh dunia telah menjadikan dukungan terhadap UKM sebagai prioritas selama pandemi COVID-19 melalui program-program seperti bantuan keuangan langsung, jaminan publik atas pinjaman, dan keringanan pajak. Meskipun dukungan finansial semacam itu bermanfaat, namun tidak serta merta membuat perusahaan dapat berkembang dalam jangka panjang dan mengatasi berbagai tantangan konvergen yang mereka hadapi, termasuk tekanan untuk melakukan dekarbonisasi, internasionalisasi, mengikuti perkembangan digitalisasi, dan mendapatkan talenta yang tepat. Selain itu, banyak dari dukungan ini yang hampir habis masa berlakunya.

Sebuah penelitian di Kanada menunjukkan bahwa cara paling efektif untuk mendukung UKM adalah dengan menggabungkan dukungan finansial dengan layanan konsultasi. Salah satu cara untuk memberikan dukungan ganda ini adalah melalui Program Juara Nasional. Program-program semacam itu biasanya bekerja untuk mengidentifikasi UKM dengan potensi pertumbuhan tinggi dan memberi mereka dukungan individual yang mereka butuhkan untuk mewujudkan potensi ini dalam jangka waktu tertentu. Dukungan dapat berupa pengembangan kemampuan (seperti keterampilan digital, pemasaran, dan kepemimpinan), memberikan saran dari para ahli tentang cara menavigasi pasar, memandu upaya transformasi, dan mengatur perkenalan dan peluang jaringan.

Beberapa program dan penelitian yang sudah ada dari berbagai negara di seluruh dunia-Kanada, Prancis, Malaysia, Singapura, Inggris, dan Amerika Serikat-mengungkapkan beberapa praktik terbaik bagi pemerintah yang ingin mendukung UKM dalam menghadapi berbagai tantangan yang mereka hadapi. Secara khusus, program-program ini menunjukkan bahwa pemerintah dapat membantu menyiapkan UKM untuk berkembang dengan baik di masa depan dengan berfokus pada perusahaan menengah, menggunakan proses seleksi yang ketat, menargetkan kelompok tertentu dan menyesuaikan solusi dengan kebutuhan mereka, memberikan insentif untuk komitmen, dan bermitra dengan sektor swasta.

Tantangan dan peluang bagi UKM saat ini

Keharusan yang dihadapi UKM beberapa tahun lalu telah menjadi lebih nyata seiring dengan pergeseran dunia ke era normal berikutnya, yang menghadirkan tantangan dan peluang.

Mengikuti perkembangan digitalisasi

Sebagian besar dunia berupaya melakukan digitalisasi, sebuah tren yang semakin cepat selama pandemi, dan UKM berisiko tertinggal. Survei eksekutif pada bulan Juli 2020 mengungkapkan adanya pergeseran yang cepat dalam berinteraksi dengan pelanggan melalui saluran digital, dengan tingkat adopsi yang jauh lebih tinggi dibandingkan dengan survei sebelumnya. Pergeseran ini terutama terlihat di Asia Pasifik, di mana pangsa interaksi konsumen digital telah meningkat selama empat tahun, lebih tinggi dari rata-rata global.

Pergeseran ke digital terus berlanjut di berbagai negara dan kategori, karena konsumen di sebagian besar belahan dunia kurang berinteraksi dengan peritel di luar rumah. Basis pelanggan online di seluruh negara untuk produk makanan dan rumah tangga, misalnya, telah tumbuh lebih dari 30 persen, rata-rata, sejak sebelum pandemi.

Meskipun pertumbuhan tersebut tentu saja membawa manfaat, manfaat ini secara tidak proporsional diperoleh oleh bisnis yang lebih besar. Desil teratas dari perusahaan berdasarkan ukuran di saluran digital menangkap 60 hingga 95 persen pendapatan digital. Dan perusahaan kecil masih kurang terdigitalisasi dibandingkan perusahaan menengah-dan perusahaan menengah lebih sedikit dibandingkan perusahaan besar. Di balik kenyataan ini adalah kenyataan bahwa solusi digital sering kali dirancang untuk perusahaan besar dan sulit untuk diperkecil untuk UKM. Di Singapura, misalnya, 56 persen responden dalam sebuah survei melaporkan bahwa digitalisasi terlalu mahal untuk UKM. Efeknya bisa lebih signifikan untuk segmen yang kurang terwakili; di Inggris, misalnya, sebuah laporan menemukan bahwa UKM yang dipimpin oleh perempuan 20 persen lebih mungkin untuk tidak menggunakan solusi digital untuk meningkatkan produktivitas.

Internasionalisasi secara strategis

Beberapa penelitian mengungkapkan bahwa UKM perlu melakukan internasionalisasi untuk tumbuh, tetapi mereka sering kali kesulitan untuk berekspansi ke luar pasar lokal atau melakukannya secara strategis. Bahkan sebelum pandemi COVID-19, UKM yang berpotensi tinggi di banyak pasar telah meraih kesuksesan di dalam negeri, tetapi potensi mereka dibatasi oleh ukuran pasar lokal mereka. Tidak seperti perusahaan besar, banyak UKM tidak memiliki sumber daya untuk melakukan riset pasar yang ekstensif sebelum berekspansi ke pasar baru, alih-alih mengikuti peluang dan hanya tumbuh secara marjinal. Di Uni Eropa, hampir semua dari 20 persen bisnis kecil dengan penjualan e-commerce menjual dalam ekonomi mereka sendiri. Kurang dari setengah dari bisnis ini - yang mewakili hanya 8 persen dari keseluruhan pasar - berjualan di negara-negara Uni Eropa lainnya. Hanya 4 persen yang berjualan di luar Uni Eropa. Tren serupa juga terjadi di antara perusahaan-perusahaan menengah. Di Inggris, UKM yang memiliki target pertumbuhan ambisius untuk lima tahun ke depan memiliki omset dua kali lebih banyak dari ekspor, dengan hampir 40 persen penjualan mereka berasal dari saluran online.

Ketidakpastian tentang pasar luar negeri yang disebabkan oleh pandemi membuat internasionalisasi menjadi lebih sulit. Bahkan, dalam sebuah survei di Singapura, 84 persen UKM menyatakan bahwa mereka telah menunda rencana internasionalisasi mereka karena pandemi dan tantangan yang ditimbulkannya. Selain itu, masalah rantai pasokan global telah memukul UKM dengan keras dan menghambat pertumbuhan ekspor. Sebuah survei pada Juni 2020 di Amerika Serikat mengungkapkan bahwa 45 persen usaha kecil telah mengalami gangguan dalam rantai pasokan. Dan dalam banyak kasus, perusahaan-perusahaan besar telah menyerahkan risiko rantai pasokan kepada UKM yang rentan di negara-negara berkembang, menyebabkan hilangnya pekerjaan dan bahkan kebangkrutan.

Mewujudkan komitmen dekarbonisasi

Banyak pemerintah yang meningkatkan upaya dekarbonisasi. Di Amerika Serikat, Presiden Joe Biden mengumumkan target bagi negara tersebut untuk mencapai pengurangan 50 hingga 52 persen dari tingkat polusi gas rumah kaca bersih di seluruh ekonomi pada tahun 2030. Uni Eropa bertujuan untuk mencapai emisi gas rumah kaca nol pada tahun 2050. Dan pada Konferensi Perubahan Iklim PBB 2021 (COP26), negara-negara dari seluruh dunia menyepakati resolusi untuk mengurangi emisi - meskipun masih jauh dari upaya yang diperlukan untuk membatasi kenaikan suhu hingga 1,5°C.

Namun, menurut survei yang dilakukan oleh YouGov untuk perusahaan energi World Kinect Energy Services, 40 persen UKM di Inggris belum membuat rencana keberlanjutan-dan 30 persen tidak berniat melakukannya. Memang, UKM kurang diperlengkapi dengan baik dibandingkan perusahaan besar untuk melakukan dekarbonisasi. Survei tersebut mengungkapkan bahwa 29 persen UKM mengatakan bahwa pandemi telah menggagalkan upaya keberlanjutan dengan memaksa perusahaan untuk fokus pada kelangsungan hidup. Selain itu, UKM mungkin tidak memiliki sumber daya untuk menangani upaya tersebut. Dan meskipun banyak program dekarbonisasi yang memungkinkan perusahaan untuk merealisasikan penghematan biaya dengan relatif cepat, investasi di muka yang diperlukan dapat menghalangi UKM untuk mengejarnya.

Mendapatkan talenta penting

Kurangnya talenta dan kapabilitas yang tepat telah menggagalkan kemampuan UKM untuk mengelola semua tantangan yang mereka hadapi.

Kurangnya talenta dan kapabilitas yang tepat telah menggagalkan kemampuan UKM untuk mengelola semua tantangan di atas. Memang, UKM cenderung kesulitan untuk mendapatkan talenta digital: 40 persen responden survei di Singapura menyatakan bahwa mereka tidak memiliki keterampilan digital untuk berhasil mengadopsi teknologi baru. Juga di Singapura, kesulitan untuk berekspansi secara internasional disebabkan oleh tiga tantangan utama: kesulitan menarik talenta yang tepat, sumber daya keuangan yang terbatas, dan ketidaktahuan tentang lingkungan peraturan di luar negeri. Dan kurangnya keahlian internal dapat menghambat upaya dekarbonisasi UKM. UKM juga cenderung memiliki departemen penelitian dan pengembangan yang lebih kecil daripada perusahaan besar dan fungsi keuangan yang lebih fokus pada akuntansi daripada strategi, yang berpotensi menyulitkan untuk berkembang.

"Attrisi Besar" kemungkinan besar akan mengubah cara berpikir semua bisnis tentang talenta. Antara April dan September 2021, lebih dari 19 juta pekerja AS keluar dari pekerjaan mereka. Dan menurut survei McKinsey baru-baru ini, 40 persen responden setidaknya memiliki kemungkinan besar untuk berhenti bekerja dalam beberapa bulan ke depan. Tren ini dapat menjadi tantangan tersendiri bagi UKM-atau menjadi peluang untuk menarik talenta yang keluar dari pekerjaannya.

Lima pelajaran untuk mendukung UKM melalui Program Juara Nasional

Program Juara Nasional lebih dari sekadar intervensi keuangan, tetapi juga memberikan dukungan non-keuangan-seperti konsultasi, transformasi, pengembangan kemampuan, dan peluang berjejaring-untuk membantu UKM yang berpotensi tinggi mengatasi tantangan dan mencapai tujuan mereka. Program-program semacam itu telah terbukti menjadi cara yang efektif bagi pemerintah dan lembaga-lembaga lain yang berkepentingan untuk membantu UKM. Bahkan, sebuah program di Malaysia telah membantu memfasilitasi peningkatan ekspor sebesar 4,9 miliar ringgit (sekitar 1,16 miliar dolar AS) di 275 perusahaan. Dan peserta pertama dalam program di Singapura berharap dapat mencapai pertumbuhan 20 persen dari tahun ke tahun selama tiga tahun ke depan. Program National Champion di seluruh dunia mengungkapkan beberapa pelajaran tentang membuka peluang pertumbuhan dan inovasi yang dapat membantu perusahaan-perusahaan ini tidak hanya menghadapi krisis saat ini, tetapi juga mengatasi tantangan yang mereka hadapi.

Berfokus pada perusahaan menengah dapat memaksimalkan dampak

Program-program yang ada telah menunjukkan bahwa program-program tersebut dapat mencapai dampak paling besar dalam ranah UKM dengan berfokus pada perusahaan menengah. Perusahaan-perusahaan ini memiliki dampak yang lebih besar terhadap hasil ekonomi. Mereka juga cenderung memiliki rekam jejak keberhasilan yang telah terbukti, termasuk kemampuan dan kemauan untuk berkembang serta sejarah keuangan yang kuat, sehingga mereka lebih mungkin untuk dapat menerapkan dukungan pendampingan.

Di Kanada, perusahaan menengah merupakan 1,6 persen dari seluruh perusahaan, namun mereka menyumbang 12 persen PDB dan 16 persen lapangan kerja-dan mereka menyumbang 11 persen dari seluruh eksportir dan 17 persen nilai ekspor. Perusahaan menengah di Malaysia, yang mewakili 2 persen dari seluruh perusahaan, merupakan pemain ekonomi yang sangat penting; mereka berkontribusi sekitar 40 persen dari PDB negara dan mempekerjakan lebih dari 16 persen tenaga kerja. Perusahaan-perusahaan dengan kinerja tertinggi, termasuk perusahaan menengah, berkontribusi lebih besar lagi, mencapai pertumbuhan 20 persen dari tahun ke tahun dan menyumbang 50 persen dari lapangan kerja dan penjualan baru, terutama di sektor manufaktur dan jasa. Dengan menargetkan perusahaan-perusahaan ini, maka, Program Juara Nasional memiliki dampak yang sangat besar terhadap perekonomian dan tenaga kerja di Indonesia.

Penjangkauan yang dipersonalisasi dapat membantu mengidentifikasi dan merekrut perusahaan dengan potensi tertinggi

Program-program yang ada telah menunjukkan pentingnya menargetkan perusahaan dengan potensi tinggi melalui proses seleksi yang ketat-termasuk mengenal mereka satu per satu. Perusahaan dengan potensi tertinggi cenderung memiliki peluang terbesar untuk memberikan manfaat ekonomi yang diinginkan, termasuk peningkatan pendapatan, ekspor, PDB, dan lapangan kerja. Untuk memastikan dukungan diberikan kepada mereka yang memiliki potensi tertinggi, beberapa pemerintah telah menerapkan proses seleksi ketat yang menguji potensi ini, dengan melihat data kuantitatif tentang perusahaan dan sejarahnya, serta kriteria kualitatif seperti skala ambisi dan keberadaan pola pikir pertumbuhan. Sebagai contoh, Scale-up SG, sebuah program 12 hingga 18 bulan di Singapura, membantu perusahaan-perusahaan dengan pertumbuhan tinggi yang terpilih untuk meningkatkan skala perusahaan mereka menjadi perusahaan besar dan pemimpin di bidangnya. Kriteria pemilihan untuk program ini meliputi perusahaan yang memiliki rekam jejak pertumbuhan; kepemimpinan dengan ambisi yang kuat dan strategi pertumbuhan yang jelas; potensi tinggi untuk spin-off ekonomi, seperti menciptakan lapangan kerja dan bandwidth untuk mendedikasikan waktu dan sumber daya manajemen yang signifikan untuk mempercepat pertumbuhan.

Untuk menarik perusahaan-perusahaan berpotensi besar ini, program-program yang ada menunjukkan bahwa mereka harus mampu memahami kebutuhan unik setiap UKM dan mengatasinya berdasarkan kasus per kasus. Daripada mengambil pendekatan otomatis atau penjangkauan massal, perwakilan program justru menjangkau perusahaan secara pribadi, membangun hubungan dengan mereka untuk memastikan bahwa program tersebut sesuai, untuk memahami titik awal mereka, dan untuk menjelaskan bagaimana program ini akan bermanfaat bagi mereka. Penjangkauan yang disesuaikan seperti ini sangat relevan untuk memastikan inklusi usaha yang dipimpin oleh kelompok minoritas dan perempuan.

Menargetkan kelompok perusahaan tertentu dan menyesuaikan program dengan kebutuhan mereka

Meskipun skala UKM mungkin serupa, namun mereka menjangkau hampir semua sektor dan memiliki kemampuan, tantangan, dan tujuan yang berbeda-beda-sehingga membutuhkan dukungan yang berbeda-beda pula. Namun, UKM tidak selalu diperlengkapi dengan baik untuk mengidentifikasi jenis dukungan yang mereka butuhkan. Sebuah laporan dari Inggris menemukan bahwa UKM menggunakan sekitar 20 sumber berbeda untuk menemukan program yang tepat, dan 72 persen di antaranya melakukan riset setidaknya 30 jam seminggu selama tiga minggu sebelum memutuskan untuk bergabung. Program-program yang sudah ada menunjukkan bahwa program yang paling efektif menyesuaikan dukungan dengan kebutuhan spesifik perusahaan dengan melakukan dua hal:

- Pertama, mereka membatasi cakupan mereka dengan menargetkan kelompok UKM tertentu yang memiliki tujuan yang sama. Tujuan-tujuan ini sering kali berkaitan dengan tantangan yang dihadapi UKM saat ini, termasuk internasionalisasi dan digitalisasi. Misalnya, Program Pengembangan Perusahaan Tingkat Menengah Malaysia (MTCDP) berfokus pada perusahaan menengah di industri manufaktur dan jasa yang bertujuan untuk meningkatkan ekspor barang dan jasa. Program Industry 4.0 Human Capital Initiative (IHCI) di Singapura menargetkan perusahaan-perusahaan manufaktur yang ingin mendigitalkan operasi mereka dan dengan demikian berfokus pada aplikasi Industri 4.0 yang relevan.

- Kedua, mereka menyadari bahwa tidak semua perusahaan-bahkan yang berada dalam kelompok tertentu-memiliki kebutuhan yang sama. Oleh karena itu, mereka menggunakan berbagai intervensi yang dapat dipilih oleh perusahaan-perusahaan tersebut, dan mendukung mereka dalam menavigasi pilihan-pilihan tersebut untuk menciptakan program yang paling sesuai dengan kebutuhan mereka. MTCDP, misalnya, dimulai dengan fase diagnostik selama tiga bulan untuk mengidentifikasi kebutuhan perusahaan yang paling mendesak dan intervensi yang relevan. Proses ini terdiri dari survei yang membantu mengungkap tantangan ekspor yang dihadapi UKM, wawancara dengan manajemen puncak, dan klinik diagnostik di mana intervensi akhirnya dipilih. Peningkatan SG juga dimulai dengan fase "menyusun strategi"; selama empat bulan, perusahaan bekerja untuk menyelaraskan prioritas pertumbuhan dan mengembangkan serta berkomitmen pada peta jalan untuk pertumbuhan dan target.

Di Kanada, Program Pendorong Pertumbuhan yang dijalankan oleh Business Development Bank of Canada (BDC) milik pemerintah memberikan pelatihan manajemen formal, jaringan antar rekan kerja, dan layanan non-keuangan khusus lainnya kepada perusahaan-perusahaan terpilih di semua sektor. Sebuah tim kecil yang terdiri dari para penasihat yang sangat berpengalaman bekerja dengan perusahaan-perusahaan untuk menilai kebutuhan mereka dan mengidentifikasi solusi untuk tantangan mereka, termasuk merencanakan prospek pertumbuhan multitahun dan menyiapkan rencana manajemen - serta memberikan dukungan yang ditargetkan untuk para CEO dan tim kepemimpinan.

Mengejar UKM yang berkomitmen tinggi untuk melakukan perubahan

Program Juara Nasional biasanya melibatkan perpaduan antara dukungan penasihat strategis, pelaksanaan, dan pengembangan kemampuan. Menerjemahkan dukungan ini menjadi hasil membutuhkan komitmen tinggi dari UKM. Program dapat menggunakan sejumlah taktik untuk mendorong perusahaan agar berkomitmen tidak hanya untuk menyelesaikan program, tetapi juga menerapkan apa yang mereka pelajari dan membuat langkah strategis baru.

Misalnya, Scale-up SG mengharuskan UKM membayar 20 hingga 30 persen dari biaya program. MTCDP di Malaysia juga mengharuskan peserta untuk menanggung biaya tertentu, seperti biaya perjalanan; program ini juga mengharapkan CEO dan manajemen senior untuk berkomitmen pada program sekitar satu hari per bulan selama sembilan bulan.

Memanfaatkan sektor swasta untuk keahlian dan akses

UKM memiliki kebutuhan yang beragam, dan pemerintah memiliki kekuatan untuk mengumpulkan para pemain yang berbeda dalam perekonomian untuk memberikan dukungan ini. Perusahaan-perusahaan sektor swasta, misalnya, tidak hanya dapat meminjamkan keahlian mereka kepada UKM dengan bertindak sebagai penasihat; mereka juga berpotensi memberi UKM akses ke klien dan investor yang lebih besar dan membantu mereka membangun kapasitas. Pada akhirnya, kemitraan ini dapat menempatkan UKM pada posisi yang lebih baik untuk mengatasi berbagai tantangan yang mereka hadapi dan untuk terus berkembang.

Detroit Means Business (DMB) di Amerika Serikat memberikan contoh kemitraan semacam itu. DMB merupakan koalisi lebih dari 60 organisasi publik, swasta, dan filantropi; organisasi pendukung bisnis yang berbasis di Detroit; dan pengusaha kecil yang memiliki kepedulian sosial. Para peserta termasuk Pemerintah Kota Detroit, banyak lembaga sektor swasta, Invest Detroit, dan Detroit Economic Growth Corporation. Kelompok-kelompok ini berkumpul di awal pandemi COVID-19 dengan tujuan membantu UKM bertahan hidup dengan memberikan akses ke dukungan, seperti sumber daya keuangan, webinar tentang topik-topik yang sensitif terhadap waktu, dan informasi tentang alat pelindung diri (APD) serta pedoman pembukaan kembali. Seiring dengan berlanjutnya pandemi COVID-19, koalisi ini telah mengembangkan inisiatifnya, memperdalam kemampuan digital, mendorong pengadaan lokal, dan membantu pertumbuhan usaha kecil.

Disadur dari: www.mckinsey.com

Industri Kecil, Menengah dan Aneka

Revolusi Digital 2024: Transformasi Mendalam dalam Kehidupan, Bisnis, dan Masyarakat

Dipublikasikan oleh Cindy Aulia Alfariyani pada 10 Mei 2024

UKM adalah perusahaan yang memiliki karyawan, pendapatan, dan aset di bawah ambang batas yang ditetapkan, tetapi mendefinisikan ambang batas itu bisa jadi sulit. Ketahui bagaimana berbagai wilayah mendefinisikan UKM, dan bagaimana perusahaan kecil atau menengah Anda dapat memanfaatkan kekuatannya.

Dalam artikel ini, kita akan membahasnya:

- Apa kepanjangan dari UKM?

- Bagaimana AS Mendefinisikan UKM?

- Bagaimana Uni Eropa dan Inggris Mendefinisikan UKM?

- Bagaimana Cina Mendefinisikan UKM?

- Mengapa Penting Jika Sebuah Bisnis adalah UKM?

Usaha kecil dan menengah (UKM) merupakan bagian utama dari ekonomi global, dari tahun ke tahun. Meskipun demikian, mendapatkan definisi yang konsisten tentang apa itu UKM bisa jadi sulit. Tidak hanya definisi yang berubah di antara negara-negara, tetapi juga di antara industri dan badan-badan pemerintahan. Jika sebuah bisnis tidak jelas klasifikasinya, menentukan strategi yang tepat untuk sukses bisa jadi mustahil.

Sebagian besar definisi usaha kecil dan menengah berasal dari jumlah karyawan yang dimiliki perusahaan. Apakah Anda memiliki 50 karyawan atau 500 karyawan, yang penting adalah membangun strategi berdasarkan ukuran dan potensi pertumbuhan Anda saat ini. Ini berarti mengidentifikasi solusi yang akan memberikan nilai terbaik, memberikan pengalaman karyawan yang terukur, dan memilih mitra yang tepat untuk membawa Anda dari bisnis mikro menjadi kehadiran global.

Apa kepanjangan dari SME?

UKM adalah singkatan dari usaha kecil dan menengah, yang sering digunakan secara bergantian dengan SMB, usaha kecil-menengah, atau usaha kecil dan menengah. UKM adalah bisnis dengan jumlah karyawan sekitar 500 orang, meskipun ambang batas tersebut berbeda di setiap wilayah dan industri. Faktor-faktor lain juga dapat memengaruhi klasifikasi UKM, seperti pendapatan tahunan dan aset yang dimiliki.

Umumnya, UKM adalah organisasi dengan sekitar 500 karyawan, meskipun ambang batas tersebut berbeda di setiap wilayah dan industri.

Dengan demikian, definisi UKM tersebut hanyalah sebagian kecil dari gambaran yang lebih luas. Karena setiap negara memiliki klasifikasi dan pedoman yang berbeda, maka penting untuk melakukan penelitian lebih lanjut. Berikut ini adalah bagaimana beberapa yurisdiksi mendefinisikan UKM secara berbeda, tergantung pada jenis bisnisnya.

Bagaimana AS Mendefinisikan UKM?

Dibandingkan dengan negara lain, AS sering kali memberikan angka yang lebih tinggi ketika mendefinisikan UKM. Titik referensi yang baik adalah Small Business Administration (SBA), sebuah lembaga pemerintah AS yang dimaksudkan untuk membantu usaha kecil. SBA mengklasifikasikan usaha kecil berdasarkan penerimaan tahunan rata-rata atau jumlah karyawan rata-rata.

Untuk memenuhi syarat sebagai bisnis kecil, perusahaan umumnya harus mempekerjakan kurang dari 500 karyawan. Namun, standar ukuran tersebut berbeda berdasarkan rata-rata industri. Manufaktur cenderung lebih tinggi, sementara perdagangan grosir lebih rendah. Berikut adalah beberapa contoh yang menunjukkan perbedaannya:

- Manufaktur es krim dan makanan penutup beku: 1.000 karyawan

- Pembangkit listrik tenaga surya: 500 karyawan

- Pedagang grosir mebel: 100 karyawan

Meskipun batasan untuk mendefinisikan UKM berbeda-beda, ambang batas yang lebih rendah lebih konsisten. SBA biasanya mengidentifikasi setiap perusahaan yang memiliki kurang dari 10 karyawan sebagai kantor kecil/kantor rumahan (SOHO).

Bagaimana Uni Eropa dan Inggris Mendefinisikan UKM?

Sebagian besar, UE dan Inggris sepakat tentang bagaimana mendefinisikan UKM. Namun, pada tahun 2022, pemerintah Inggris mengubah jumlah karyawan maksimum untuk UKM dari 249 karyawan menjadi 499 karyawan. Selain itu, badan-badan pemerintahan Inggris dan Uni Eropa masih memiliki definisi yang sama untuk usaha mikro, kecil, dan menengah. Mereka adalah sebagai berikut:

- Bisnis mikro: 0 hingga 9 karyawan, dengan omset tahunan (yaitu pendapatan) atau neraca tidak melebihi €2 juta

- Usaha kecil: 10 hingga 49 karyawan, dengan omset tahunan atau neraca tidak melebihi €10 juta

- Bisnis menengah: 50 hingga 249 karyawan (UE) atau 50 hingga 499 karyawan (Inggris), dengan omset tahunan di bawah € 50 juta atau neraca di bawah € 43 juta

Selain itu, Inggris memiliki aturan dan definisi yang berbeda tergantung pada badan yang mengatur. Misalnya, Companies Act 2006 mengkodifikasikan kategori yang berbeda berikut ini: entitas mikro, perusahaan kecil, dan perusahaan menengah. Seperti yang digunakan oleh Companies House, masing-masing klasifikasi ini memiliki ambang batas yang berbeda dengan yang disebutkan di atas. Menyadari bagaimana klasifikasi dan kategori yang berbeda ini berdampak pada Anda sangat penting ketika berurusan dengan lembaga yang berbeda di Inggris.

Bagaimana Cina Mendefinisikan UKM?

Sistem untuk mendefinisikan UKM di Cina cukup rumit, meskipun mengikuti pola yang mirip dengan yurisdiksi lain. Undang-undang Promosi UKM China tahun 2003 mempertimbangkan tiga faktor: jumlah karyawan, total aset, dan pendapatan operasional. Seperti halnya AS, industri tempat sebuah perusahaan bekerja juga mempengaruhi garis batas untuk setiap kategori. Berikut adalah beberapa contoh bagaimana industri yang berbeda mempengaruhi ambang batas.

Undang-undang Promosi UKM mendefinisikan perusahaan konstruksi Cina sebagai:

- Kecil jika mereka memiliki kurang dari 600 karyawan, total aset di bawah 40 juta RMB, dan pendapatan di bawah 30 juta RMB

- Menengah jika memiliki kurang dari 3.000 karyawan, di bawah 400 juta RMB total aset, dan di bawah 300 juta RMB pendapatan

Sebaliknya, ini mendefinisikan perusahaan ritel Cina sebagai:

- Kecil jika memiliki kurang dari 100 karyawan dan pendapatan di bawah 10 juta RMB

- Menengah jika memiliki kurang dari 500 karyawan dan pendapatan di bawah 150 juta RMB

Terdapat 33.185.550 usaha kecil di Amerika Serikat, yang merupakan 99,9% dari seluruh bisnis di Amerika.

Rencana Lima Tahun terbaru Tiongkok menyebut UKM secara khusus, dengan menetapkan target untuk meningkatkan tingkat pertumbuhan tahunan dan pendapatan operasional per kapita pada tahun 2025. Ke depannya, jelas bahwa UKM akan memainkan peran utama dalam perekonomian Tiongkok-tetapi mengapa hal ini penting dalam skala global?

Mengapa Penting Jika Sebuah Bisnis adalah UKM?

Menurut SBA, ada 33.185.550 bisnis kecil di Amerika Serikat, yang merupakan 99,9% dari bisnis di Amerika. Demikian pula di Inggris, UKM juga merupakan 99,9% dari populasi bisnis di tahun 2023, dengan total 5,5 juta UKM. Dan di Cina, UKM menyumbang 60% dari total PDB dan menyumbang 50% dari pendapatan pajak negara. UKM tidak hanya produktif, tetapi juga sangat penting bagi kehidupan pasar global.

Banyak UKM yang ingin menargetkan pertumbuhan eksponensial berusaha meniru bisnis besar. Namun, hal ini sering kali merupakan sebuah kesalahan. Bisnis dengan kurang dari 250 karyawan tidak (dan tidak seharusnya) berfungsi dengan cara yang sama seperti perusahaan besar. Menyamakan kedudukan antara UKM dan perusahaan besar berarti bermain sesuai kekuatan Anda, bukan kekuatan mereka.

Setelah memastikan bahwa bisnis Anda memenuhi syarat sebagai UKM, langkah selanjutnya adalah menyusun strategi berdasarkan skala yang ada. UKM mendapatkan keuntungan dari beberapa faktor yang tidak dapat dimiliki oleh perusahaan yang lebih besar:

- Fleksibilitas: Tidak mengherankan jika UKM jauh lebih lincah daripada bisnis perusahaan besar. UKM tidak hanya dapat berputar untuk menargetkan tren pasar yang sedang berkembang, mereka juga dapat lebih fleksibel dengan tumpukan teknologi mereka. Ketika perusahaan besar mungkin terjebak dengan teknologi yang sudah ketinggalan zaman, UKM bisa lebih mudah menerima model kerja baru.

- Inovasi: Ketika perusahaan besar cenderung mengulang produk yang sudah ada, UKM sering kali mengembangkan produk dan layanan baru. Namun, ruang lingkup inovasi tersebut seharusnya tidak hanya tercermin dalam penawaran UKM kepada pelanggan. UKM harus menjadi yang terdepan dalam inovasi internal, baik itu menghubungkan dan merampingkan silo data, memanfaatkan kecerdasan buatan, atau memberdayakan karyawan dengan opsi layanan mandiri.

- Pendanaan dan dukungan: Salah satu kelemahan utama yang dihadapi perusahaan kecil dan menengah dibandingkan dengan pesaing yang lebih besar adalah akses ke pendanaan. Untungnya, seperti yang telah disebutkan di atas, banyak pemerintah di seluruh dunia yang memiliki inisiatif untuk mendukung UKM. Mengambil keuntungan dari inisiatif ini adalah alasan utama untuk mencari klasifikasi resmi sebagai UKM.

Cara Mendorong Pertumbuhan Jangka Panjang sebagai UKM

Pada tahun 2023, UKM mempekerjakan 61,7 juta orang Amerika, yang mencakup 46,4% dari total tenaga kerja sektor swasta. Menghadapi persaingan yang begitu ketat, UKM harus memanfaatkan setiap keunggulan kompetitif yang bisa mereka dapatkan. Ini berarti memilih solusi yang sudah teruji dan bekerja sama dengan mitra tepercaya dengan rekam jejak yang sudah terbukti.

Di Tiongkok, UKM menyumbang 60% dari total PDB dan menyumbang 50% dari pendapatan pajak negara.

Memilih vendor yang tepat untuk bisnis Anda berarti menemukan solusi yang sesuai untuk setiap bisnis, kecil atau besar. Itu berarti solusi tersebut harus cukup intuitif untuk digunakan oleh tim yang lebih kecil, dan memiliki fitur-fitur canggih yang dibutuhkan oleh perusahaan yang lebih besar. Dengan begitu, ekspansi menjadi mudah di setiap tahap perkembangan perusahaan Anda.

Di Workday, kami memahami nilai luar biasa yang diberikan UKM pada ekonomi global dan bagaimana cara mereka bekerja dengan baik. Faktanya, UKM memainkan peran utama dalam bisnis kami, menyumbang lebih dari 75% basis pelanggan kami. Hal ini dikarenakan Workday cukup fleksibel untuk memenuhi kebutuhan, tingkat layanan, dan hasil bisnis yang diinginkan oleh perusahaan dengan 1.000 karyawan atau perusahaan dengan 10.000 karyawan.

Untuk mengetahui lebih lanjut tentang bagaimana Workday dapat mendukung pertumbuhan Anda yang berkelanjutan, baca lebih lanjut tentang bagaimana solusi kami bekerja untuk organisasi dengan berbagai ukuran.

Disadur dari: blog.workday.com

Industri Kecil, Menengah dan Aneka

UMKM: Pengertian, Jenis, dan Peran Strategis dalam Perekonomian Indonesia

Dipublikasikan oleh Cindy Aulia Alfariyani pada 10 Mei 2024

Istilah UMKM cukup populer di kalangan masyarakat Indonesia. Singkatan dari usaha mikro, kecil, dan menengah. Jenis usaha ini juga telah diatur secara hukum melalui Undang-Undang Nomor 20 Tahun 2008 tentang Usaha Mikro, Kecil, dan Menengah.

Besar kecilnya sebuah usaha tentu saja dihitung dari omzet yang diperoleh. Selain itu, total aset dan jumlah karyawan yang dipekerjakan juga menentukan besar kecilnya usaha.

Bisnis dengan kekayaan bersih yang besar tidak dapat dikategorikan sebagai UMKM. Misalnya, perusahaan milik negara, perusahaan milik swasta dengan omzet tinggi, usaha patungan, dan usaha milik asing di Indonesia. Ingin tahu lebih banyak tentang UMKM? Simak penjelasan di bawah ini!

Apa yang dimaksud dengan UMKM?

UMKM adalah usaha yang dimiliki oleh perorangan, rumah tangga, atau badan usaha yang memiliki aset dan omset tahunan tidak lebih dari Rp500 juta. Dengan kata lain, pendapatan yang dihasilkan dari usaha tersebut relatif kecil. Tidak mengherankan jika banyak UMKM yang menjalankan bisnisnya dari rumah sendiri.

Bisnis yang dikategorikan ke dalam UMKM bisa bermacam-macam. Bisa berupa gerobak makanan, toko kelontong, atau bisnis jasa. Terkadang, ada banyak industri kecil dan minimarket yang masih bisa dikategorikan sebagai UMKM.

UMKM berperan sebagai penggerak perekonomian nasional di Indonesia. Bisnis-bisnis ini berkontribusi pada tingginya perputaran uang di pasar. Selain itu, UMKM juga turut serta dalam membantu pemerintah membuka lapangan pekerjaan.

Dengan berkembangnya teknologi, banyak UMKM yang sudah naik kelas. Sebagai pelanggan, Anda dapat bertransaksi dengan mudah. Sebagian besar UMKM sudah memiliki website bisnis dan akun media sosial untuk memudahkan orang melihat produk mereka.

Jenis-jenis UMKM

Secara umum, UMKM dibagi menjadi tiga jenis, yaitu usaha mikro, kecil, dan menengah. Simak perbedaan dan contohnya di bawah ini.

1. Usaha Mikro

Usaha mikro merupakan kategori UMKM yang paling kecil. Banyak juga yang menganggap jenis ini sebagai usaha rumahan yang dijalankan oleh individu atau rumah tangga. Dalam usaha mikro, aset berupa bangunan tempat usaha tidak termasuk dalam perhitungan.

Berdasarkan pendapatannya, usaha mikro memiliki omset tahunan paling banyak Rp300 juta, dengan aset paling banyak Rp50 juta, tidak termasuk tanah dan bangunan tempat usaha. Mereka juga belum menerapkan SPK yang kompleks.

Contoh usaha mikro termasuk toko kelontong, tukang cukur, dan pedagang makanan. Usaha mikro sering kali menjalankan bisnis mereka sendiri atau dibantu oleh orang terdekat mereka. Berdasarkan jumlah karyawan, mereka tidak lebih dari lima orang.

2. Usaha Kecil

Beranjak ke unit bisnis yang lebih besar, yaitu usaha kecil. UMKM jenis ini memiliki omzet antara Rp300-Rp500 juta, dengan total penjualan tahunan hingga Rp2 miliar.

Usaha yang tergolong dalam usaha kecil antara lain bengkel motor, fotokopi, minimarket, dan usaha katering. Kemungkinan besar usaha ini dijalankan oleh perorangan dengan modal yang cukup besar. Namun, ada juga usaha kecil yang dijalankan oleh badan usaha yang beranggotakan beberapa orang.

3. Usaha Menengah

Usaha menengah merupakan jenis usaha terbesar dalam UMKM. Usaha yang diklasifikasikan sebagai usaha menengah tentu saja memiliki tingkat omset yang lebih tinggi, tetapi tidak dapat dikategorikan sebagai usaha besar. Mereka memiliki omset tahunan antara Rp500 juta hingga Rp10 miliar.

Selain itu, ciri-ciri perusahaan menengah dapat dilihat dari manajemen keuangannya. Mereka mempekerjakan tenaga profesional di bidang keuangan dan memiliki izin usaha.

Contoh perusahaan menengah adalah industri makanan kemasan, pabrik roti, dan toko perangkat keras. Bisnis ini mempekerjakan lebih banyak karyawan.

Itulah definisi dan contoh UMKM di Indonesia. Untuk mendukung perkembangan UMKM di Indonesia, BCA menginisiasi program Bangga Lokal x Bangga Buatan Indonesia sebagai bentuk dukungan terhadap UMKM lokal, mulai dari pembinaan hingga promosi.

Program ini dirancang untuk mengoptimalkan perkembangan UMKM di Indonesia. Dengan berpartisipasi dalam Bangga Lokal, UMKM juga berkesempatan untuk mendapatkan promosi melalui dukungan media dari BCA. Dukung UMKM bersama BCA sekarang juga, dukung kebanggaan lokal, kebanggaan kita semua.

Disadur dari: www.bca.co.id

Industri Kecil, Menengah dan Aneka

Perbedaan Antara UKM dan UMKM: Definisi dan Strategi Pengembangan Bisnis

Dipublikasikan oleh Cindy Aulia Alfariyani pada 10 Mei 2024

Tidak semua orang memahami secara mendalam tentang UKM atau Usaha Kecil Menengah.

UKM adalah singkatan dari Usaha Kecil dan Menengah, sebuah singkatan yang tidak semua orang paham. UKM merupakan kategori bisnis penting yang secara signifikan berkontribusi terhadap perekonomian masyarakat. Di bawah ini adalah penjelasan komprehensif tentang konsep usaha kecil dan menengah.

Apa itu UKM?

Seperti yang telah disebutkan sebelumnya, UKM adalah singkatan dari Usaha Kecil dan Menengah. Dari istilah ini saja, dapat disimpulkan bahwa UKM adalah bisnis yang beroperasi dalam skala kecil hingga menengah. Istilah "bisnis kecil" berkaitan dengan perusahaan yang didirikan secara mandiri, dengan omset tertentu, dan tanpa bantuan dari perusahaan besar. Hal ini menyiratkan bahwa UKM bukanlah anak perusahaan, perusahaan cabang, atau komponen dari perusahaan yang lebih besar dengan kantor utama yang luas dalam skala besar.

UKM diatur oleh Undang-undang Nomor 20 Tahun 2008. Menurut peraturan tentang Usaha Mikro, Kecil, dan Menengah ini, sebuah bisnis dikategorikan sebagai bisnis kecil jika omset tahunannya berada di kisaran 300 juta hingga 2,5 miliar rupiah, dan mempekerjakan 30 hingga 100 orang.

Di sisi lain, bisnis menengah adalah bisnis yang menghasilkan omset 2,5 miliar hingga 50 miliar rupiah per tahun. Ada perbedaan yang signifikan antara kedua kategori ini dibandingkan dengan usaha mikro, yang hanya menghasilkan omset tahunan di bawah 300 juta rupiah.

Sama halnya dengan UMKM (Usaha Mikro, Kecil, dan Menengah), tujuan dari Usaha Kecil dan Menengah adalah untuk memungkinkan para pengusaha untuk mengembangkan usaha mereka, sehingga memberikan kontribusi terhadap perekonomian nasional berdasarkan prinsip-prinsip keadilan ekonomi.

Kriteria Usaha Kecil dan Menengah

Setelah memahami konsep UKM, sekarang saatnya untuk mempelajari kriterianya. Selain aspek omset yang disebutkan sebelumnya, Usaha Kecil dan Menengah juga memiliki kriteria lain. Kriteria UKM ditetapkan dan diatur oleh UU No. 9 Tahun 1995. Menurut undang-undang ini, kriteria UKM adalah sebagai berikut:

- Pendapatan penjualan tahunan maksimum: Rp 1 miliar.

- Kekayaan bersih maksimum: Rp 200 juta (tidak termasuk tanah dan bangunan yang digunakan sebagai tempat usaha).

- Tidak terafiliasi sebagai anak perusahaan atau cabang dari Usaha Menengah atau Usaha Besar, baik secara langsung maupun tidak langsung.

- Usaha dapat berbentuk usaha perorangan, badan usaha yang tidak berbadan hukum, atau badan usaha yang berbadan hukum, termasuk koperasi.

- Kepemilikan oleh warga negara Indonesia.

Jika sebuah UKM menghasilkan omset mulai dari Rp 300 juta hingga Rp 4 miliar per tahun, pemerintah mengenakan pajak, yang disalurkan ke proyek-proyek infrastruktur. UKM wajib membayar pajak penghasilan sebesar 1%. Peraturan mengenai pemungutan pajak diatur dalam PP Nomor 46 Tahun 2013.

Kriteria tambahan untuk mengidentifikasi sebuah UKM termasuk memiliki modal untuk mesin dan peralatan sebesar Rp 70 juta atau kurang, serta risiko investasi modal/tenaga kerja sebesar Rp 625.000 atau kurang. Pengusaha UKM biasanya bergerak di berbagai industri, termasuk kerajinan tradisional dan sektor modern.

Membedakan UKM dari UMKM

UKM dan UMKM adalah entitas yang berbeda, dan sering kali secara keliru diasumsikan dapat dipertukarkan. Namun, ada perbedaan yang jelas antara keduanya seperti yang didefinisikan oleh peraturan. Berikut ini adalah pembeda utama antara UKM dan UMKM.

Usaha Mikro:

- Pendapatan penjualan tahunan maksimum: Rp300 juta.

- Kekayaan bersih maksimum: Rp 50 juta (tidak termasuk tanah atau bangunan yang digunakan sebagai tempat usaha).

- Bisnis ini didukung oleh kabupaten dan kota dan tidak memerlukan badan hukum.

Usaha Kecil:

- Pendapatan penjualan tahunan: Rp 300 juta hingga Rp 2,5 miliar.

- Kekayaan bersih: Rp 50 juta hingga Rp 500 juta (tidak termasuk tanah dan bangunan yang digunakan sebagai tempat usaha).

- Memiliki badan hukum, diawasi oleh provinsi.

Usaha Menengah:

- Pendapatan penjualan tahunan: Rp2,5 miliar hingga Rp50 miliar.

- Kekayaan bersih: Lebih dari Rp 500 juta hingga Rp 10 miliar (tidak termasuk tanah dan bangunan yang digunakan sebagai tempat usaha).

- Dibina langsung oleh pemerintah pusat dan harus memiliki badan hukum.

Tips Perkembangan Bisnis UKM

UKM memiliki potensi yang signifikan untuk mendominasi pasar. Ada banyak strategi untuk memastikan keberhasilan bisnis UKM. Pemilik bisnis harus memiliki ketajaman untuk mengidentifikasi peluang. Kesuksesan dapat dicapai melalui ketekunan, ketekunan dalam menghadapi tantangan, dan ketajaman dalam mengidentifikasi pasar yang potensial untuk ditaklukkan. Ini adalah penjelasan komprehensif tentang apa yang diwakili oleh UKM. UKM memegang peranan penting di negara ini, memainkan peran krusial dalam meningkatkan perekonomian Indonesia. Berkembangnya UKM di masyarakat mengarah pada hadirnya berbagai solusi, termasuk kesempatan kerja. Apakah Anda siap untuk memulai membangun UKM?

Disadur dari: www.alphajwc.com