Akuntansi

Laporan Arus Kas (Cash Flow Statement)

Dipublikasikan oleh Ririn Khoiriyah Ardianti pada 10 Februari 2025

Laporan arus kas (Inggris: cash flow statement atau statement of cash flows) adalah bagian dari laporan keuangan suatu perusahaan yang dihasilkan pada suatu periode akuntansi yang menunjukkan aliran masuk dan keluar uang (kas) perusahaan. Dalam arti sempit laporan arus kas artinya sebuah laporan keuangan yang menyajikan arus kas masuk dan kas keluar dari sebuah perusahaan. Laporan arus kas juga menyediakan informasi yang berguna tentang pola pinjaman perusahaan, pembayaran kembali, investasi oleh pemilik dan deviden. Laporan arus kas merupakan laporan yang wajib dibuat oleh perusahaan berdasarkan Standar Akuntansi Keuangan tahun 1994 (PSAK No.2).

Tujuan

Tujuan dari laporan arus kas ini adalah untuk memberikan informasi mengenai sumber, penggunaan, perubahan kas dan setara kas selama satu periode akuntansi. Informasi ini disajikan untuk pertanggungjawaban dan pengambilan keputusan di masa yang akan datang. Di samping itu, laporan arus kas juga menyajikan laporan historis. Informasi historis yang diberikan mengenai perubahan kas dan setara kas dari suatu perusahaan melalui laporan arus kas yang mengklasifikasikan kas berdasarkan aktivitas operasional, akitivitas pendanaan dan aktivitas investasi selama satu periode akuntansi.

Menurut PSAK No.2 , Kas terdiri dari atas saldo kas, rekening giro, aset setara kas, dan investasi yang sangat mudah diuangkan tanpa mengalami risiko perubahan harga yang signifikan. Contohnya: cash on hand and bank, treasury bills, commercial paper, money market fund, dan lainnya. Sedangkan, setara kas adalah aktiva yang dimiliki untuk memenuhi komitmen kas jangka pendek bukan untuk dimaksudkan ke dalam investasi atau tujuan lain.

Laporan arus kas disusun untuk menunjukkan perubahan kas selama satu periode dan memberikan penjelasan tentang alasan perubahan tersebut dengan menunjukkan dari mana sumber penerimaan kas dan untuk apa penggunaannya. Laporan arus kas berguna sebagai dasar untuk menilai kemampuan perusahaan dalam menghasilkan kas dan yang setara dengan kas dan menilai kebutuhan perusahaan untuk menggunakan arus kas tersebut. Jadi, dengan demikian komponen utama laporan arus kas adalah sumber-sumber penerimaan kas dan penggunaan-penggunaan kas.

Ruang lingkup

Ruang lingkup dari laporan arus kas adalah suatu kegiatan menyusun laporan arus kas sesuai dengan kaidah dan persyaratan tertentu yang kemudian menyajikan laporan tersebut sebagai bagian tak terpisahkan dari laporan keuangan untuk setiap periode penyajian laporan keuangan. Ruang lingkup penyusunan laporan arus kas ini berlaku bagi seluruh satuan organisasi atau perusahaan yang disebutkan didalam peraturan perundang-undangan, termasuk di dalamnya organisasi dalam lingkungan pemerintah pusat maupun daerah. Namun, ada juga beberapa perusahaan negara atau daerah yang tidak wajib menyusun laporan arus kas, dimana perusahaan tersebut harus diatur tersendiri dalam standar akuntasi keuangan yang dikeluarkan oleh Ikatan Akuntan Indonesia.

Manfaat informasi arus kas

- Informasi arus kas berguna sebagai indikator jumlah arus kas pada masa yang akan datang, serta berguna untuk menilai kecermatan atas taksiran arus kas yang telah dibuat sebelumnya.

- Laporan arus kas juga menjadi alat pertanggung jawaban arus kas masuk dan arus kas keluar selama periode pelaporan.

- Apabila dikaitkan dengan laporan keuangan lainnya, laporan arus kas memberikan informasi yang bermanfaat bagi pengguna laporan dalam mengevaluasi perubahan kekayaan bersih/ekuitas dana suatu entitas pelaporan dan struktur keuangan pemerintah (termasuk likuiditas dan solvabilitas).

Kegiatan laporan arus kas

Aktivitas operasi

Aktivitas operasi adalah aktivitas penerimaan dan pengeluaran kas yang ditujukan untuk kegiatan operasional selama satu periode akuntasi. Jumlah arus kas yang timbul dari aktivitas operasi adalah indikator utama untuk menentukan apakah operasi entitas telah menghasilkan arus kas yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi entitas, membayar deviden, dan melakukan investasi baru tanpa bantuan sumber pendanaan dari luar. Contoh dari kas aktivitas operasi yaitu pembayaran dan pendapatan piutang, pembayaran gaji, pengeluaran operasional, dan lain sebagainya. Laporan kas dari aktivitas operasi terdiri dari kegiatan atau operasi utama pada sebuah perusahaan yang secara langsung berimbas pada kas.

Aktivitas investasi

Aktivitas investasi adalah aktivitas penerimaan dan pengeluaran kas yang ditujukan untuk perolehan dan pelepasan aset tetap dan aset non tetap keuangan lainya. Pengungkapan terpisah arus kas yang timbul dari kegiatan investasi adalah penting karena arus kas tersebut mempersentasikan sejauh mana pengeluaran yang telah terjadi untuk sumber daya yang diintesikan untuk menghasilkan penghasilan dan arus kas masa depan. Contoh arus kas dari aktivitas investasi ialah penerimaan dari penjualan aset tetap, aset tak berwujud, dan aset jangka panjang lainya. Selain itu, pembayaran kas juga untuk memperoleh aset tetap, aset tak berwujud, dan aset lainnya.

Akitivitas pembiayaan

Aktivitas pembiayaan adalah aktivitas penerimaan kas yang perlu dibayar kembali dan atau pengeluaran kas yang akan diterima kembali yang mengakibatkan perubahan dalam jumlah dan komposisi investasi jangka panjang, piutang jangka panjang, dan utang pemerintah sehubungan dengan pendanaan defisit atau penggunaan surplus anggaran. Pengungkapan terpisah arus kas yang timbul dari aktivitas pendanaan adalah penting karena berguna untuk memprediksi kliam atas arus kas masa depan oleh para penyedia modal entitas.

Contoh arus kas yang timbul dari aktivitas pendanaan ialah penerimaan kas dari penerbitan saham, pembayaran kas kepada pemilik untuk memperoleh atau menebus saham entitas, penerimaan kas dari penerbitan obligasi, pinjaman, wesel, hipotik, dan pinjaman jangka pendek dan jangka panjang lain, pelunasan pinjaman, pembayaran kas oleh lesseeuntuk mengurangi saldo liabilitas yang berkaitan dengan sewa pembiayaan.

Metode penyajian

Terdapat dua bentuk metode penyajian laporan arus kas:

- Metode langsung arus kas dari kegiatan operasional dirinci menjadi arus kas masuk dan arus kas keluar. Arus kas masuk dan keluar dirinci lebih lanjut dalam beberapa jenis penerimaan atau pengeluaran kas. Dalam metode ini pelaporan arus kas dilakukan dengan cara melaporkan kelompok-kelompok penerimaan kas dan pengeluaran kas dari kegiatan operasi secara lengkap. Setelahnya baru dilanjutkan dengan kegiatan investasi dan pembiayaan.

- Metode tidak langsung artinya ialah arus kas dari operasional ditentukan dengan cara mengoreksi laba bersih yang dilaporkan di laporan laba rugi dengan beberapa hal seperti biaya penyusunan, kenaikan harta lancar dan utang lancar serta laba atau rugi karena pelepasan investasi. Perbedaan antara kedua metode terletak pada penyajian arus kas berasal dari kegiatan operasi. Dalam metode tidak langsung ini net income disesuaikan dengan menghilangkan pengaruh transaksi yang masih belum direalisir dari arus kas masuk dan keluar seperti utang dan piutang. Selain itu juga menghilangkan pengaruh perkiraan yang terdapat dalam kelompok investasi dan pembiayaan yang tidak mempengaruhi kas seperti penyusutan, amortisasi, laba rugi dari penjualan aktiva tetap dan dari operasi yang dihentikan, dan laba rugi pembatalan utang (transaksi pembiayaan).

Arus kas mata uang asing

Arus kas yang timbul dari transaksi valuta asing dicatat dalam mata uang fungsional entitas dengan mengalikan jumlah valuta asing tersebut dengan kurs antara mata uang fungsional dengan valuta asing pada tanggal transaksi arus kas. Arus kas yang timbul dari aktivitas entitas pelaporan di luar negeri harus dijabarkan ke dalam mata uang rupiah berdasarkan kurs pada tanggal transaksi. Keuntungan atau kerugian yang belum direalisasikan akibat perubahan kurs mata uang asing tidak akan mempengaruhi arus kas.

Sumber artikel: Wikipedia

Akuntansi

Investasi

Dipublikasikan oleh Ririn Khoiriyah Ardianti pada 10 Februari 2025

Investasi adalah suatu kegiatan menanamkan modal, baik langsung maupun tidak, dengan harapan pada waktu nanti pemilik modal mendapatkan sejumlah keuntungan dari hasil penanaman modal tersebut. Dalam Kamus Besar Bahasa Indonesia investasi berarti penanaman uang atau modal pada suatu perusahaan atau proyek untuk tujuan memperoleh keuntungan. Secara umum investasi dapat diartikan sebagai meluangkan atau memanfaatkan waktu, uang atau tenaga demi keuntungan/manfaat pada masa datang. Jadi, investasi merupakan membeli sesuatu yang diharapkan pada masa yang akan datang dapat dijual kembali dengan nilai yang lebih tinggi dari semula.

Pengertian

Berdasarkan teori ekonomi, investasi berarti pembelian (dan produksi) dari modal barang yang tidak dikonsumsi tetapi digunakan untuk produksi yang akan datang (barang produksi). Contohnya membangun rel kereta api atau pabrik. Investasi adalah suatu komponen dari PDB dengan rumus

Secara bahasa, kata investasi berasal dari kata "investire" yang memiliki makna memakai atau menggunakan. Sementara itu, secara istilah investasi artinya memberikan sesuatu kepada orang lain untuk dikembangkan dan hasil dari sesuatu yang dikembangkan tersebut akan dibagi sesuai yang diperjanjikan.

Tujuan

Investasi memiliki tujuan yang bermacam-macam sesuai dengan jenis investasinya. Misalnya, investasi dana pensiun bertujuan untuk mendapatkan sejumlah dana pada masa tua atau masa pensiun. Jika investasi dilakukan oleh individu maka tujuannya yaitu mengakumulasi dana untuk membeli rumah atau tanah pada masa depan dan membiayai pendidikan anak pada masa yang akan datang.

Investasi individu juga bertujuan untuk mendapatkan kehidupan yang lebih baik pada masa yang akan datang, mempertahankan pendapatan dari inflasi, serta meninggalkan warisan untuk keluarga. Investasi yang dilakukan oleh pihak asing di sebuah negara berkembang bertujuan untuk meningkatkan kesejahteraan masyarakat di negara tersebut. Bagi negara berkembang, investasi asing akan bermanfaat untuk perluasan lapangan kerja, pembangunan sarana dan prasarana, pengembangan teknologi, serta mendorong berkembangnya industri.

Produk

Beberapa produk investasi dikenal sebagai efek atau surat berharga. Definisi efek adalah suatu instrumen bentuk kepemilikan yang dapat dipindah tangankan dalam bentuk surat berharga, saham/obligasi, bukti hutang, bunga atau partisipasi dalam suatu perjanjian kolektif (Reksa dana), Hak untuk membeli suatu saham, garansi untuk membeli saham pada masa mendatang atau instrumen yang dapat diperjual belikan. Selain itu, produk investasi dapat berupa tabungan, deposito, emas, properti, dan barang-barang koleksi.

Jenis

Secara umum investasi individu dibedakan menjadi dua jenis yaitu investasi aset berwujud dan aset keuangan. Investasi aset berwujud merupakan jenis investasi berupa benda-benda berwujud seperti kendaraan, gedung, pabrik, rumah, dan apartemen. Investasi aset keuangan berwujud investasi keuangan seperti saham, reksa dana, obligasi dan dana pensiun.

Sementara itu, jenis investasi berdasarkan kontrol atau pengawasan terhadap perusahaan dibedakan menjadi dua yaitu investasi langsung dan tidak langsung.

Investasi langsung

Investasi langsung adalah investasi jangka panjang pada suatu usaha baru atau yang sudah ada diikuti dengan pengawasan dan manajemen aktif oleh pihak investor. Pada investasi jenis ini, investor memiliki perusahaan khususnya dalam bentuk aset fisik seperti gedung, mesin, dan bentuk lain yang tahan dalam jangka panjang atau dapat dikatakan tidak berwujud non fisik seperti hak kekayaan intelektual. Ciri-ciri investasi langsung yang dominan di antaranya investor memiliki kendali penuh atas manajemen perusahaan, investor ikut aktif mengelola perusahaan, investasi dilakukan pada bisnis di sektor produktif, bentuk investasinya merupakan benda berwujud, serta sesuai dengan hukum wilayah setempat.

Investasi tidak langsung

Investasi tidak langsung atau investasi portofolio merupakan investasi jangka pendek yang dilakukam dengan membeli surat berharga. Pada investasi jenis ini, seorang investor tidak terlibat langsung dalam pengelolaan perusahaan serta tidak diharuskan untuk mendirikan suatu badan usaha.

Investasi tidak langsung terjadi jika surat-surat berharga yang dimiliki diperjualbelikan kembali oleh perusahaan investasi yang berfungsi sebagai perantara. Investor akan menerima keuntungan berupa capital gain atas hasil perdagangan portofolio yang dilakukan oleh perusahaan perantara tersebut.

Sementara itu, berdasarkan jangka waktunya, investasi digolongkan menjadi dua jenis yaitu investasi jangka pendek dan investasi jangka panjang.

Investasi jangka pendek

Investasi jangka pendek merupakan salah satu produk investasi dengan menyetorkan sejumlah dana untuk dikelola dalam jangka waktu singkat, sehingga dana dan keuntungan dapat dicairkan dalam kurun waktu yang relatif sebentar. Jangka waktu investasi ini umumnya satu tahun. Investasi jangka pendek memiliki risiko yang lebih rendah sehingga direkomendasikan untuk pemula. Contoh investasi jangka pendek adalah deposito, reksa dana, surat utang negara, dan fintech peer to peer lending.

Investasi jangka panjang

Investasi jangka panjang adalah jenis investasi yang membutuhkan waktu lama untuk mendapatkan keuntungan atau return. Investasi ini menggunakan daya yang terus menerus digunakan dan dikembangkan dan baru bisa dicairkan jika sudah jatuh tempo. Contoh investasi jangka panjang adalah saham, obligasi, dan reksa dana.

Bentuk

Investasi adalah menanamkan modal berupa aset atau uang pada suatu perusahaan atau perorangan dengan harapan modal yang ditanamkan tersebut dapat tumbuh dan berkembang. Investasi ada dua jenis yaitu investasi fisik dan investasi keuangan. Investasi fisik yaitu investasi yang bisa dilihat investasinya, seperti emas batangan, properti, dan barang berharga sedangkan investasi keuangan yaitu investasi berupa produk keuangan yang tidak dapat disentuh.

- Investasi properti - investasi properti berupa rumah, tanah, ruko, apartemen dan lain-lain. Tujuan dari investasi properti terdapat dua jenis yaitu tujuan jangka panjang dan tujuan jangka pendek. Tujuan jangka panjang yaitu investor memilikinya untuk dikelola sendiri guna mendapat keuntungan berjalan. Sementara tujuan jangka pendeknya yaitu untuk dijual lagi di kemudian hari dengan harga yang lebih tinggi.

- Investasi pendidikan - dengan bertambahnya pengetahuan dan keahlian, diharapkan pencarian kerja dan pendapatan lebih besar.

- Investasi saham - Saham adalah suatu bukti kepemilikan suatu perusahaan. Pembelian saham suatu perusahaan hanyalah perusahaan yang tercatat di Bursa Efek Indonesia (BEI).

- Investasi mata uang asing - diharapkan investor akan mendapatkan keuntungan dari menguatnya nilai tukar mata uang asing terhadap mata uang lokal

- Investasi emas - dengan naiknya harga emas, emas bisa dijadikan salah satu modal investasi terbaik, dikarenakan harga emas yang selalu naik dengan harga yang tinggi.

- Investasi kripto - sebagai salah satu trend investasi baru, mata uang digital memiliki risiko yang sangat tinggi dikarenakan volatilitasnya yang tinggi

- Investasi deposito - Investasi deposito memiliki kemiripan dengan tabungan, yang membedakannya adalah batas waktu dan bunga yang lebih tinggi.

- Investasi reksa dana - Investasi wadah menghimpun dana dari masyarakat pemodal. Reksa dana merupakan produk dari perusahaan yang masuk dalam kategori pasar modal yang diawasi oleh OJK sehingga dapat melakukan penghimpunan dana dari masyarakat.

Pihak yang dapat melakukan investasi

Investasi dapat dilakukan oleh pemerintah maupun swasta. Investasi oleh pemerintah adalah investasi yang dilakukan oleh pemerintah (baik pemerintah pusat maupun pemerintah daerah) dalam rangka penyediaan barang publik untuk melayani dan menciptakan kesejahteraan bagi masyarakat dan tidak bertujuan untuk mencari laba. Investasi swasta adalah investasi yang dilakukan oleh pihak swasta yang memprioritaskan dalam perolehan keuntungan dari modal yang telah dikeluarkan.

Proses

Dalam melakukan investasi, terdapat beberapa proses yang harus dijalani yaitu:

- Menentukan tujuan dari suatu investasi serta menentukan jumlah dana yang akan diinvestasikan. Terdapat dua hal yang menjadi titik berat yaitu tingkat pengembalian dana yang diharapkan dan ketersediaan jumlah dana yang diinvestasikan.

- Melakukan analisis sekuritas atau efek yang salah harga dengan menggunakan pendekatan fundamental dan teknikal.

- Melakukan pembentukan portofolio atau sekumpulan investasi dengan mengidentifikasi masing-masing sekuritasnya untuk menentukan investasi mana yang akan ditambah dananya.

- Melakukan revisi kinerja portofolio dengan cara menimbang komposisi portofolio yang sudah terbentuk yang tidak sesuai dengan tujuan investasi.

- Melakukan evaluasi kinerja portofolio melalui perhitungan tingkat keuntungan yang diharapkan maupun terhadap tingkat risiko yang ditanggung.

Risiko

Dalam melakukan investasi, terdapat beberapa risiko berdasar jenis investasi yang dipilih. Berikut adalah risiko-risiko dalam berinvestasi.

Risiko bisnis

Pada investasi saham, seseorang membeli sebagian kepemilikan di sebuah perusahaan. Sedangkan pada investasi obligasi, seseorang meminjamkan uang ke perusahaan. Pengembalian dari kedua investasi jenis ini mengharuskan perusahaan tetap dalam bisnis. Jika perusahaan tersebut bangkrut dan asetnya dilikuidasi, pemegang saham biasa menjadi individu yang menerima bagi hasil yang terakhir. Jika terdapat aset, pemegang obligasi perusahaan akan dibayar terlebih dahulu, kemudian pemegang saham preferen.

Risiko volatilitas

Harga saham di sebuah perusahaan berfluktuasi naik atau turun. Fluktuasi pasar akan berpengaruh bagi beberapa investor. Harga saham dapat dipengaruhi oleh faktor-faktor di dalam perusahaan, seperti produk yang salah, atau oleh peristiwa yang tidak dapat dikendalikan oleh perusahaan, seperti peristiwa politik atau pasar.

Risiko inflasi

Inflasi merupakan pergerakan atau kenaikan harga secara umum ke atas. Inflasi mengurangi daya beli, yang merupakan risiko bagi investor yang menerima tingkat bunga tetap dan mempengaruhi pengembalian dana investasi. Aset dengan arus kas jangka panjang yang tetap akan mendapat dampak buruk ketika inflasi meningkat, karena daya beli arus kas masa depan tersebut turun seiring waktu.

Risiko likuidasi

Risiko likuiditas merupakan risiko yang menyebabkan seorang investor tidak dapat menjual investasi dengan harga tertentu saat menginginkannya. Risiko ini membuat seorang investor kesulitan untuk menemukan pasar sekuritas.

Investasi vs spekulasi

Investasi kerapkali disandingkan dengan spekulasi, untuk dapat disebut sebagai Investasi menurut pakar ekonom dunia, Benyamin Graham, seluruh kegiatan yang telah dianalisas secara menyeluruh dan menjanjikan pengembalian modal serta pengembalian yang memadai. Selain itu, Perbedaan utama antara melakukan investasi dan berspekulasi adalah tingkat risiko dan jaminan dalam menerima kembali modal. Investor akan yakin mereka tidak akan kehilangan modal. Sementara, para spekulan tahu betul bahwa ada kemungkinan yang cukup besar mereka mengalami kegagalan dalam penanaman modalnya.

Sumber artikel: Wikipedia

Akuntansi

Harga Pokok Penjualan

Dipublikasikan oleh Ririn Khoiriyah Ardianti pada 10 Februari 2025

Harga pokok penjualan atau HPP adalah istilah pada akuntansi keuangan dan pajak yang digunakan untuk menggambarkan total pengeluaran biaya langsung oleh perusahaan yang timbul dari barang dan/atau jasa yang diproduksi dan dijual dalam kegiatan bisnis dalam satu periode.

Ini termasuk biaya bahan baku, tenaga kerja langsung, dan biaya overhead dan tidak termasuk periode (operasi) biaya seperti penjualan, iklan atau riset dan pengembangan. HPP muncul pada laporan laba rugi sebagai komponen utama dari biaya operasi. HPP juga disebut sebagai biaya penjualan.

Metode akuntansi

Untuk perusahaan dagang, metode menghitung harga pokok penjualan adalah:

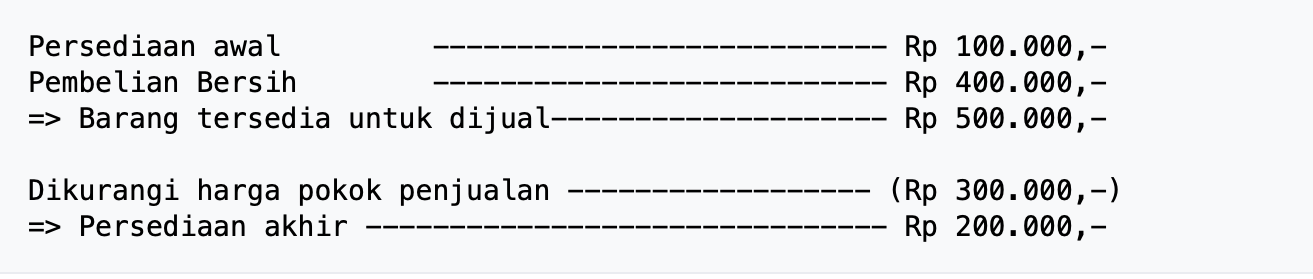

Harga pokok penjualan (HPP) = persediaan awal + pembelian bersih - persediaan akhir

Tabel ini akan memudahkan untuk memahami konsep harga pokok penjualan

Persediaan awal ditambah pembelian bersih sama dengan barang tersedia untuk dijual. Harga pokok penjualan dihitung dengan mengurangi persediaan akhir dari barang tersedia untuk dijual.

Sumber artikel: Wikipedia

Akuntansi

Ekuitas (Keuangan)

Dipublikasikan oleh Ririn Khoiriyah Ardianti pada 10 Februari 2025

Ekuitas adalah jumlah uang yang akan dikembalikan kepada pemegang saham suatu perusahaan, jika seluruh aset perusahaan dicairkan dan seluruh hutang perusahaan dibayar. Nilainya ditentukan dari total pencairan seluruh aset perusahaan dikurangi dengan total hutang perusahaan yang harus dibayar. Nilai ekuitas merupakan salah satu indikator untuk mengecek kesehatan keuangan suatu perusahaan. Ekuitas dapat bernilai positif atau negatif. Jika ekuitas bernilai negatif, perusahaan tidak memiliki aset yang cukup untuk membayar hutang-hutangnya.

Definisi

Ekuitas (berasal dari kata equity atau equity of ownership yang berarti kekayaan bersih perusahaan) adalah tuntutan atau bagian hak pemilik terhadap aktivas perusahaan yaitu selisih antara aktiva dan kewajiban perusahaan. Dalam arti sempit ekuitas merupakan nilai jual dari perusahaan tersebut. Bisa juga disebut sebagai investasi di dalam perusahaan yang ditanam oleh pemilik. Atau juga bisa disebut total aktiva dikurangi total pasiva. Ekuitas merupakan bagaimana besarnya hak atau kepentingan pemilik perusahaan atau pemegang saham pada harta perusahaan.

Elemen

Elemen ekuitas terdiri dari modal disetor, laba tidak dibagi, modal penilaian kembali, modal sumbangan, dan modal lain-lain.

Modal disetor

Modal disetor disebut juga dengan modal yang dikontribusi. Modal disetor menjadi sumber modal pertama yang berasal dari pemegang saham sebuah perurahaan. Sumber utama modal disetor berasal dari penerbitan saham atau disebut sebagai modal saham. Saham tersebut terbagi menjadi lebaran yang memiliki nilai tertertentu berdasarkan yang diterbitkan perseroan.

Keuntungan yang ditahan

Keuntungan atau laba ditahan sering juga disebut sebagai keuntungan tak dibagi. Keuntungan ditahan merupakan keuntungan bersih dari operasional perusahaan yang tidak dibagi atau diambil oleh para pemegang saham. Sehingga keuntungan tersebut tetap berada pada perusahaan. Namun keuntungan ditahan dapat sebagian dibayarkan kepada pemegang saham sebagai dividen tapi sebagiannya tetap ditahan oleh perusahaan. Keputusan itu sepenuhnya berada pada tangan pemagang saham, apakah akan dibagi atau tidak.

Modal penilaian kembali

Penilaian kembali dilakukan untuk memenuhi prinsip keadilan pada sebuah perusahaan. Tujuannya agar aset perusahaan masih berada pada keadaan yang wajar. Penilaian ini mengeluarkan biaya. Untuk ruginya akan ditanggung atau dibebankan pada masing-masing anggota. Apabila dilakukan penilaian kembal terhadap aktiva-aktiva perusahaan, maka selisih nilai buku lama, yaitu buku periode sebelumnya dengan nilai buku yang baru dicatat sebagai modal penilaian kembali di dalam perusahaan.

Modal sumbangan

Modal sumbangan merupakan aktiva yang berasal dari sumbangan atau perusahaan itu mendapatkan sumbangan dari luar perusahaan. Jika perusahaan menerima modal sumbangan, perusahaan tersebut tidak perlu melakukan penjurnalan, tetapi cukup dengan catatan memorial. Modal sumbangan yang diterima dapat menutup risiko kerugian diakui sebagai ekuitas. Sedangkan modal sumbangan yang merupakan pinjaman terdapat kewajiban perusahaan untuk membayarnya. Perusahaan tidak mengeluarkan modal terkait modal sumbangan ini.

Modal lain-lain

Yaitu modal yang terdapat pada cadangan laba. Modal ini tidak dibagi namun dapat dimiliki kembali oleh pemilik saham sebagai dividen.

Jenis-jenis ekuitas

Ekuitas pemegang saham

Merupakan nilai semua aset perusahaan yang nantinya akan kembali ke pemegang saham jika aset itu terlikuidasi. Namun kewajiban perusahaan harus telah terbayarkan. Ekuitas ini dapat menjadi penentu kondisi keuangan perusahaan dan menjadi nilai tersendiri. Berdasarkan segi riwayat dan sumbernya, ekuitas pemegang saham dibagi menjadi dua, yaitu modal setoran dan laba ditahan.

Ekuitas pemilik perusahaan

Ekuitas ini biasa juga disebut dengan kekayaan bersih atau aset bersih. Ekuitas pemilik perusahaan merupakan ekuitas yang mengacu pada investasi pemilik dalam aset perusahaan setelah semua kewajiban telah dikurangi. Komponen ekuitas ini terdiri dari aset dan kewajiban. Ekuitas ini juga terdiri dari modal yang diinvestasikan dan laba ditahan. Cara menghasilkan ekuitas pemilik adalah dengan cara menggabungkan modal yang diinvestasikan dengan laba yang ditahan.

Pembiayaan ekuitas

Pembiayaan ekuitas merupakan penempatan dana dari investor yang nanti sebagai bagian dari pemilik perusahaan. Biasa disebut dengan penanaman modal pada perusahaan berupa saham. Pembiayaan ekuitas adalah metode meningkatkan modal dengan menjual saham perusahaan ke investor. Sebagai imbalan atas investasi terhadap investor tersebut, ia mendapat kepentingan pada perusahaan.

Tujuannya untuk memperoleh dana usaha bagi perusahaan, mendapatkan profit, majamin adanya investasi, memecahkan kesulitan keuangan, dan dapat memperbaiki kondisi perusahaan. Prosen pembiayaan ekuitas ini dilakukan dengan penjualan saham di IPO, penjualan saham di perusahaan, penjualan saham di media online, dan penjualan saham di pasar nego.

Ekuitas rumah

Biasa juga disebut dengan nilai rumah. Ekuitas ini juga sebagai salah satu jenis daru nilai kepemilikan yang merupakan sebuah cara untuk menilai sebuah rumah setelah mengurangi total hipoteknya. Ekuitas ini penting bagi mereka yang ingin membeli maupun yang menjual rumah.

Ekuitas merek

Merupakan nilai yang terdapat pada sebuah merek peruhaan. Semakin tinggi ekuitas merek makan akan memberikan keunggulan kompetitif terhadap sebuah perusahaan. Tinggi rendahknya ekuitas sebuah merek dapat dilihat dari loyalitas merek, kesadaran terhadap merek, persepsi kualitas, asosiasi merek, dan aset-aset lainnya seperti paten. Selain itu, kepercayaan yang tinggi terhadap merek juga mempengaruhi akuitas merek. Sehingga menjalin kepercayaan merupakan suatu yang penting bagi perusahaan untuk akuitas mereknya. Contoh merek yang mimiliki akuitas tinggi adalah KFC, Toyota, Coca cola dan lain-lainnya.

Sumber artikel: Wikipedia

Akuntansi

Catatan atas Laporan Keuangan

Dipublikasikan oleh Ririn Khoiriyah Ardianti pada 10 Februari 2025

Catatan atas laporan keuangan adalah catatan-catatan tambahan yang diberikan pada isi laporan keuangan. Tujuan pemberian catatan atas laporan keuangan adalah sebagai informasi tambahan sekaligus penjelas informasi keuangan yang telah ada. Catatan atas laporan keuangan merupakan salah satu bagian isi dari laporan keuangan.

Muatan isi dalam catatan atas laporan keuangan meliputi informasi tambahan khususnya yang berhubungan dengan laporan laba rugi dan kinerja keuangan. Sifat dari informasi dalam catatan atas laporan keuangan adalah mendukung informasi di dalam laporan keuangan. Catatan atas laporan keuangan umumnya digunakan oleh perusahaan besar dengan bentuk catatan kaki. Standar Pelaporan Keuangan Internasional merekomendasikan penggunaan catatan atas laporan keuangan.

Dasar pembuatan

Angka akuntansi yang disajikan di dalam laporan keuangan umumnya memberikan informasi yang tidak sepenuhnya jelas. Sifat informasi yang disajikan lebih cenderung kuantitatif sehingga penjelasan yang cukup secara kualitatif kurang diberikan. Angka-angka pada laporan keuangan tidak dapat memberitahukan posisi keuangan dan hasil operasi perusahaan secara jelas. Kondisi ini berlaku baik pada laporan laba rugi, laporan perubahan modal dan laporan arus kas. Kekurangan informasi kuantitatif pada ketiga jenis laporan tersebut dapat dilengkapi dengan pemberian catatan atas laporan keuangan.

Isi

Catatan atas laporan keuangan memuat segala jenis transaksi dalam kegiatan operasi, investasi dan pendanaan. Transaksi yang dimasukkan hanya yang tidak menimbulkan pendapatan dan pengeluaran kas. Selain itu, catatan atas laporan keuangan juga memuat transaksi yang tidak dihitung sebagai bagian dari laporan arus kas meskipun kedudukannya setara dengan kas.

Penyajian informasi

Kosakata yang digunakan di dalam catatan atas laporan keuangan harus jelas. Tiap data kualitatif harus dinyatakan dalam persentase atau nilai nominal. Kosakata yang tidak jelas dilarang untuk dipergunakan. Informasi di dalam catatan atas laporan keuangan umumnya disajikan dalam bentuk data angka maupun data deskriptif. Data angka disajikan menggunakan analisis numerik, sementara data deskriptif disajikan dalam bentuk narasi. Informasi di dalam catatan atas laporan keuangan juga dapat disajikan sebagai data kuantitatif dan data kualitatif.

Jenis data kuantitatif umumnya diberikan pada laporan posisi keuangan atau neraca. Fungsinya untuk memberitahukan jumlah neraca secara keseluruhan. Informasi dalam catatan atas laporan keuangan juga dapat diperluas sesuai kebutuhan informasi keuangan pada suatu perusahaan. Jenis informasi tambahan ini antara lain kontrak sewa dan penangguhan pajak. Sementara itu, data kualitatif berisi mengenai keterangan waktu dan ukuran pembayaran dalam suatu transaksi. Selain itu, penyajian data kualitatif dapat pula berupa alasan yang menjadi penyebab perbedaan antara hasil operasi keuangan dengan hasil operasi keuangan lainnya.

Pemakai

Catatan atas laporan keuangan dapat digunakan oleh perusahaan konstruksi setelah bangunan selesai dibangun dan siap digunakan sesuai tujuannya. Nilai konstruksi harus pindahkan ke aset tetap yang bersangkutan. Dalam hal ini, catatan atas laporan keuangan mememberikan informasi mengenai rincian kontrak pengerjaan konstruksi. Rincian ini meliputi nilai kontrak, sumber pembiayaan, biaya pengeluaran, panjar dan retensi keuangan.

Catatan atas laporan keuangan juga digunakan oleh partai politik untuk keperluan akuntansi, hibah, dan sumbangan berbentuk barang dan jasa. Pencatatan harga disesuaikan dengan harga pasar. Sementara sumbangan dari masyarakat diberikan catatan khusus jika sifatnya menonjol dari segi jumlah dan kelompok penyumbang. Sementara itu, pada usaha mikro kecil menengah, catatan atas laporan keuangan menjadi syarat wajib bagi isi laporan kuangannya. Ini sesuai dengan standar akuntansi keuangan yang menyertakan catatan atas laporan keuangan bersama dengan neraca dan laporan laba.

Manfaat

Kinerja keuangan secara terperinci dapat dijelaskan melalui catatan atas laporan keuangan. Perincian ini dilakukan pada laporan posisi keuangan dan laporan laba rugi. Pada laporan posisi keuangan, kinerja perusahaan dapat diketahui melalui data dari neraca yang telah ada ditambah dengan catatan atas laporan keuangan. Sementara pada laporan laba rugi, catatan ini menggunakan sumber datanya untuk menjelaskan kinerja keuangan yang telah dicapai oleh perusahaan.

Catatan atas laporan keuangan juga dapat memberikan penjelasan terhadap aturan-aturan yang diberlakukan oleh perusahaan pada pencatatan keuangan. Catatan atas laporan keuangan dapat memberikan gambaran mengenai kinerja keuangan perusahaan di masa lalu, masa sekarang dan di masa depan. Manajemen dan pihak ekternal dapat dengan mudah mengambil keputusan keuangan karena adanya catatan atas laporan keuangan.

Sumber artikel: Wikipedia

Akuntansi

Aset

Dipublikasikan oleh Ririn Khoiriyah Ardianti pada 10 Februari 2025

Aset atau aktivas adalah semua sumber ekonomi atau nilai suatu kekayaan oleh suatu entitas tertentu dengan harapan memberikan manfaat ekonomi dan sosial yang dapat diukur dalam satuan uang, termasuk didalamnya sumber daya non keuangan yang diperlukan untuk penyediaan jasa bagi masyarakat umum dan sumber-sumber daya yang dipelihara karena alasan sejarah dan budaya. Aset dimasukkan dalam neraca dengan saldo normal debit. Aset dipahami sebagai harta total.

Namun biasanya untuk keperluan analisis dirinci menjadi beberapa kategori, seperti aset lancar, Investasi jangka panjang, Aset tetap, Aset tidak berwujud, Aset pajak tangguhan dan aset lain. Aset dapat memberikan kontribusi pendapatan apabila dibuat produktif sebagai modal harta kekayaan bernilai (valuable capital) yang dikelola oleh sistem dan menghasilkan pendapatan pasif (Passive Income). Untuk mendapatkan atau membangun aset membutuhkan sebuah pembelajaran khusus.

Aset merupakan kumulatif hasil dari tujuan mendapatkan sesuatu dalam jangka waktu lama. Aset memiliki kecenderungan nilai menaik. Pengeluaran investasi selalu menghasilkan aset yang berupa hasil sumber daya, kekayaan atau modal yang kita miliki dan dana investasi. Aset dapat dikategorikan menjadi aset barang bergerak dan barang tidak bergerak. Aset barang bergerak dapat berupa modal, simpanan dan hutang, sedang aset barang yang tidak bergerak adalah tanah dan bangunan.

Manajemen aset

Tahap manajemen aset yang dapat dilakukan guna meningkatkan aset-aset yang dimiliki yaitu inventarisasi aset, legal audit, penilaian aset, optimalisasi aset, serta pengawasan dan pengendalian aset. Jika kelima tahapan manajemen aset ini dijalankan dengan baik maka akan memberikan manfaat yang besar bagi pemilik aset dalam meningkatkan efisiensi, efektifitas dan menciptakan nilai tambah dalam mengelola aset yang lebih tertib, akuntabel, dan transparan.

Dalam memulai manajemen aset harus melakukan perencanaan manajemen aset dengan tujuan memastikan efektivitas dan koordinasi kegiatan manajemen aset yang disusun pemilik aset, mengawasi penggunaan dana dalam proses manajemen serta penggunaan aset properti, memastikan bahwa permasalahan manajemen aset telah dibahas dalam pertemuan pengambilan keputusan sebagai dasar penyusunan rencana pelayanan, memahami batasan efektivitas, efisiensi serta mempertimbangkan kondisi ekonomi dalam menyusun manajemen atau pengelolaan aset, membuat pola kerjasama pengelolaan aset dengan pihak ketiga atau organisasi lain yang mampu memenuhi kebutuhan masyarakat.

Manfaat

Ada banyak manfaat dalam manajemen aset pada suatu perusahaan. Manfaat dari suatu aset meliputi menjaga nilai aset dimana perusahaan dapat menjaga nilai aset tetap tinggi, memiliki usia lebih panjang, serta menghindari kerusakan terhadap aset dapat menurunkan nilai jual, menetapkan investasi aset yang benar dimana perusahaan menjaga kekayaan aset adalah dengan menetapkan aset yang tepa, memantau penyusutan aset dimana perusahaan dapat memantau risiko dari penggunaan asset, meningkatkan keamanan aset dimana perusahaan dapat meminimalisir hilangnya aset ataupun aset rusak serta menciptakan manajemen risiko dimana perusahaan menumbuhkan kesadaran perusahaan atas bahaya dan risiko dari aset yang dimiliki.

Tujuan

Umumnya memiliki tujuan aset adalah untuk menjaga kesehatan perusahaan yang sumber ekonomi di masa mendatang. Misalnya perusahaan bank agar dapat melakukan antisipasi terhadap perubahan eksternal yang berhubungan untuk mendukung operasi yang sedang berlangsung terhadap risiko berupa tingkat suku bunga ataupun perubahan nilai tukar mata uang. Secara spesifik, tujuan aset dari suatu perusahaan perbankan diuraikan sebagai pedoman kebijakan bank yang akan dating, akomodasi kebutuhan yang telah direncanakan dalam meningkatkan dana, kas, aktiva produktif dan fasilitas kantor dalam pengalokasian dana serta positioning the bank yang dapat mengadopsi peningkatan profit apakah untuk kondisi yang akan datang dapat meningkat.

Karakteristik

Aset itu sendiri memiliki karakteristik utama terhadap komponen lain sebagai pembeda diuraikan berupa Manfaat Ekonomi Masa Depan (Future Economic Benefits) diartikan bahwa aset memiliki manfaat ekonomi yang dapat diperoleh pada suatu hari di hari yang mendatang. Diartikan pula diartikan bahwa aset memiliki kapasitas untuk memberikan layanan atau manfaat kepada perusahaan yang menggunakannya diperoleh pada suatu hari di hari yang mendatang.

Kontrol oleh perusahaan tertentu (Control by a Particular Enterprise) dimana apabila ingin memiliki aset, badan usaha harus mengendalikan manfaat ekonomi masa depan sejauh dapat memperoleh manfaat dari aset yang umumnya dapat menolak atau mengatur akses ke manfaat itu oleh orang lain. Misalnya, dengan mengizinkan akses hanya dengan harga tertentu. Hasil Terjadinya Transaksi atau Peristiwa Sebelumnya (Occurrence of a Past Transaction or Event) dimana aset mengemukakan bahwa manfaat ekonomi masa depan dari aset sekarang saja dan bukan aset masa depan suatu perusahaan. Khususnya pada kemampuan sekarang dalam memperoleh manfaat ekonomi masa depan yang merupakan aset dan hasil transaksi atau keadaan lain yang mempengaruhi perusahaan.

Jenis

Aset Lancar

Aset lancar merupakan harta yang dimiliki perusahaan yang bisa digunakan dan dicairkan dalam waktu yang singkat. Aset lancar mudah untuk diukur dalam satuan nilai mata uang, serta menjadi hal yang mendasar bagi perusahaan untuk menjalankan aktivitas perusahaannya. Ciri-ciri dari aset lancar yaitu mudah untuk dijual atau dibeli, dalam kurun waktu satu tahun. Aset lancar juga bisa disimpan, dan bisa dijual kembali sewaktu-waktu ketika diperlukan. Hal ini menimbulkan dampak positif karena aset dapat dicairkan dalam waktu yang singkat, dalam bentuk uang tunai atau bentuk kas. Aset lancar mempunyai beberapa contoh yaitu:

- Dana tunai, merupakan uang tunai yang disimpan dalam bentuk kas perusahaan yang telah dialokasikan sesuai fungsinya. Sistem operasional perusahaan menggunakan dana yang berasal dari kas, sedangkan dana tersisa disimpan dalam rekening yang disebut bank. Dana tersebut juga bisa dicairkan dalam waktu yang relatif singkat, sangat berbeda dengan rekening giro di bank yang harus menunggu tanggal tertentu untuk dicairkan.

- Investasi jangka pendek, merupakan uang tunai yang tersisa dari kegiatan produksi, yang dikembangkan kembali untuk menghasilkan keuntungan. Investasi jangka pendek memerlukan modal yang kecil untuk memulainya. Perusahaan memilih untuk memutarkan kembali dana tunai yang mereka miliki untuk meraih keuntungan dalam waktu yang singkat. Biasanya investasi jangka pendek berkisar satu hingga tiga tahun.

- Piutang wesel, memiliki tujuan untuk menagih utang dari perusahaan lain, hal ini sah secara hukum karena sudah tertulis dalam Undang-undang. Apabila jatuh tempo, barang yang dijadikan jaminan bisa dijual, Piutang wesel, yang jatuh temponya dalam waktu satu tahun tersebut bisa dikategorikan dalam aset lancar.

- Piutang dagang, merupakan surat tagihan bagi perusahaan dalam wujud kredit. Secara singkat, piutang dagang dapat didefinisikan sebagai utang yang belum dibayarkan oleh suatu perusahaan atas barang atau jasa yang sudah dikirim. Perusahaan biasanya bekerja sama untuk menggunakan teknik piutang dagang dalam memenuhi kebutuhan perusahaanya. Tujuannya, untuk memberikan kemudahaan bagi pelanggan dalam menjaga kas tetap stabil atau dengan kata lain bisa mengelola waktu pembayaran dalam piutang dagang. Piutang dagang tersedia dalam Neraca Keuangan di bawah aset lancar.

- Surat berhaga, adalah surat yang diterbitkan oleh perusahaan sebagai bukti kepemilikan yang memwakili nilai kekayaan. Surat berhaga ini bisa diperjualbelikan kapan pun, sehingga bisa mendapatkan dana tunai. Jenis surat berharga banyak jenisnya, yang dibedakan sesuai Kitab Undang-Undang Hukum Dagang (KUHD). Jenis surat berharga itu, di antaranya cek, kwitansi, wesel, dan surat sanggup.

- Persediaan, merupakan aset lancar yang berbentuk barang dan perlengkapan yang memiliki tujuan untuk mendukung aktivitas perusahaan, serta barang-barang yang memiliki tujuan untuk dijual kembali lalu didistribusikan untuk pelayanan. Contoh dari aset lancar persediaan yaitu, barang habis pakai yang mencakup ATK dan barang tak habis pakai yang mencakup barang bekas pakai.

Aset tidak lancar

Aset tidak lancar disebut juga aset jangka panjang. Aset tidak lancar merupakan aset yang dimiliki perusaahaan, namun tidak dapat diukur jumlahnya secara jelas dan memungkinkan akan terjadinya depresiasi mata uang. Sifatnya, tahan lama karena tidak mudah untuk ditukarkan dengan uang tunai dan tidak termasuk dalam alat pembayaran yang sah. Aset tidak lancar memiliki tiga jenis yaitu, investasi jangka panjang, aset tidak berwujud, dan aset tetap.

- Investasi jangka panjang adalah jenis investasi yang bisa dicairkan dalam jangka waktu melebihi 12 bulan. Berdasarkan sifatnya, investasi jangka panjang dibagi menjadi dua yaitu, investasi jangka panjang nonpermanen dan investasi jangka panjang permanen. Investasi jangka panjang nonpermanen adalah investasi yang dilakukan dengan tujuan untuk diperoleh dan didapatkan tidak berkelanjutan, dengan arti dalam jangka waktu tertentu investasi tersebut akan dijual kembali. Oleh karena itu, sistem pengukuran investasi jangka panjang nonpermanen sebesar nilai yang akan didapatkannya. Sedangkan, investasi jangka panjang permanen adalah jenis investasi dalam waktu yang lama dengan tujuan akan dimiliki secara berkelanjutan, dengan arti tidak akan dijual kembali. Pengukuran investasi permanen dilakukan dengan teknik pencatatan sebesar biaya yang diperoleh, yang mencakup harga transaksi investasi ditambah dengan biaya lain yang muncul akibat investasi. Wujud dari investasi jangka panjang di antaranya berupa obligasi, saham, dana khusus yang bertujuan untuk pelunasan utang jangka panjang, dan aset lain seperti pembelian tanah dengan perjanjian pengguan di masa yang sudah ditentukan.

- Aset tidak berwujud, merupakan aset yang tidak memiliki wujud fisik. Aset tersebut dapat digunakan untuk menghasilkan barang atau jasa, serta bisa disewakan kepada pihak yang membutuhkannya. Karakteristik pertama yang dimiliki oleh aset tidak bewujud yaitu tidak memiliki eksistensi fisik, oleh karena itu nilai yang diperoleh dari aset ini berupa keistimewaan dari perusahaan yang menggunakan aset ini. Karakteristik kedua yaitu, aset ini tidak tergolong dalam instrumen keuangan. Nilai diperoleh dari kegiatan untuk menerima hak kas di masa depan. Karakteristik ketiga yaitu, bersifat jangka panjang, serta menjadi beban dari penyusutan pada pengurangan nilai aktiva tidak berwujud setiap periode akuntansi (amortisasi).

- Aset tetap, merupakan aset berwujud yang dimiliki oleh perusahaan untuk dimanfaatkan dalam aktivitas produksi atau ketersediaan barang atau jasa yang dapat disewakan yang difungsikan lebih dari kurun waktu satu periode. Aset tersebut bisa berwujud properti atau peralatan perusahaan yang disewakan sebagai jasa untuk menghasilkan pendapatan. Sifat dari aset tetap yaitu, jangka panjang, yang memiliki arti tidak bisa ditukarkan dengan uang tunai dalam kurun waktu satu tahun. Perusahaan bisa menghasilkan aset tetap dari aktivitas dan barang perusahaan seperti alat, gedung, perabotan. Namun, sebelumnya perusahaan harus menyiapkan dana untuk pembiayaan pembelian bahan, sumber daya manusia yang diperlukan, hingga asuransi untuk ke depannya.

Sumber artikel: Wikipedia