Prospek global 2024: Kebijakan moneter yang ketat dan ketidakpastian geopolitik membebani pertumbuhan

Ketahanan pertumbuhan global pada tahun 2023 menutupi risiko dan kerentanan yang mendasarinya perekonomian dunia terbukti sangat tangguh pada tahun 2023 meskipun terjadi pengetatan moneter yang tajam, eskalasi konflik geopolitik, dan ketidakpastian ekonomi yang meningkat.

Di beberapa negara maju dan berkembang, pertumbuhan ekonomi melebihi ekspektasi, dengan pasar tenaga kerja yang kuat yang mendukung belanja konsumen. Pada saat yang sama, inflasi global menurun secara signifikan didukung oleh harga energi dan makanan yang lebih rendah, sehingga memungkinkan bank sentral untuk memperlambat atau menghentikan kenaikan suku bunga. Akan tetapi, lapisan ketahanan ini menutupi risiko jangka pendek dan kerentanan struktural.

Tekanan harga yang mendasari masih tinggi di banyak negara. Eskalasi lebih lanjut dari konflik di Timur Tengah menimbulkan risiko mengganggu pasar energi dan memperbaharui tekanan inflasi di seluruh dunia. Ketika ekonomi global bersiap-siap untuk menghadapi dampak kenaikan suku bunga yang lambat, bank-bank sentral negara maju telah mengisyaratkan niat mereka untuk mempertahankan suku bunga lebih tinggi untuk waktu yang lebih lama.

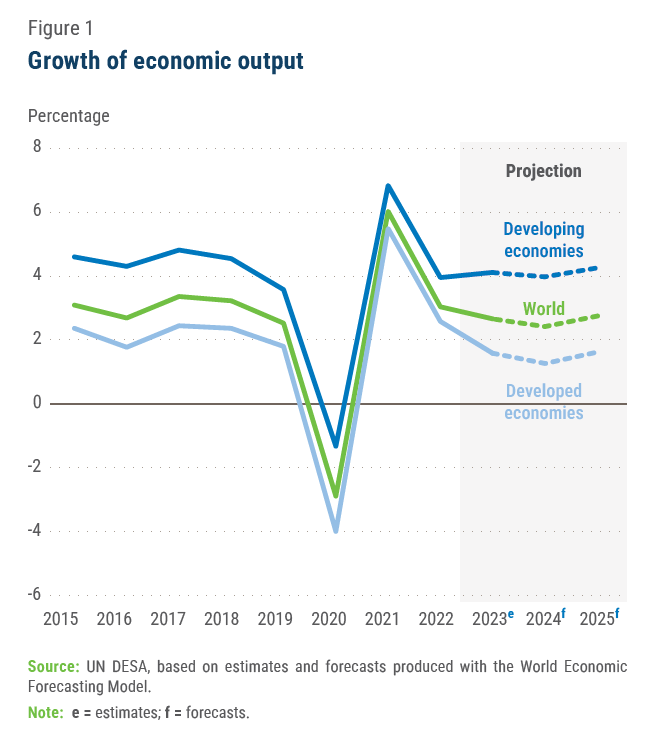

Prospek kenaikan biaya pinjaman yang berkepanjangan dan kondisi kredit yang ketat menjadi hambatan besar bagi perekonomian dunia yang dibebani oleh tingkat utang yang tinggi, sementara membutuhkan peningkatan investasi, tidak hanya untuk menghidupkan kembali pertumbuhan tetapi juga untuk memerangi perubahan iklim dan mempercepat kemajuan menuju Tujuan Pembangunan Berkelanjutan (Sustainable Development Goals/SDG). Selain itu, kondisi keuangan yang ketat, ditambah dengan meningkatnya risiko fragmentasi geopolitik, membebani perdagangan global dan produksi industri.Dengan latar belakang ini, pertumbuhan PDB global diproyeksikan melambat dari sekitar 2,7 persen pada tahun 2023 menjadi 2,4 persen pada tahun 2024.

1). Pertumbuhan diperkirakan akan meningkat secara moderat menjadi 2,7 persen pada tahun 2025, tetapi akan tetap berada di bawah tingkat pertumbuhan rata-rata sebelum pandemi (2011-19) sebesar 3,0 persen. Meskipun ekonomi dunia terhindar dari penurunan tajam pada tahun 2023, periode pertumbuhan di bawah standar yang berkepanjangan masih membayangi. Prospek pertumbuhan di banyak negara berkembang, terutama negara-negara yang rentan dan berpenghasilan rendah, tetap lemah, sehingga pemulihan penuh atas kerugian akibat pandemi menjadi semakin sulit dipahami dan mengancam kemunduran pembangunan berkelanjutan.

Pertumbuhan di negara maju diproyeksikan melambat pada tahun 2024

Perekonomian Amerika Serikat melampaui ekspektasi pada tahun 2023, tumbuh pada tingkat yang kuat sebesar 2,5 persen. Belanja konsumen tetap kuat didukung oleh pertumbuhan lapangan kerja yang berkelanjutan, upah riil yang lebih tinggi, dan kenaikan harga aset. Namun, kenaikan suku bunga Federal Reserve di masa lalu diperkirakan akan mengurangi konsumsi dan investasi pada tahun 2024, dengan pertumbuhan PDB tahunan diproyeksikan melambat menjadi 1,4 persen.

Di antara negara-negara maju lainnya, prospek pertumbuhan Eropa dan Jepang tetap lemah. Di Uni Eropa, PDB diproyeksikan meningkat sebesar 1,2 persen pada tahun 2024, setelah pertumbuhan hanya 0,5 persen pada tahun 2023. Pemulihan ringan diperkirakan akan didukung oleh peningkatan bertahap dalam belanja konsumen seiring dengan meredanya tekanan inflasi, kenaikan upah riil, dan pasar tenaga kerja yang tetap kuat. Di Jepang, pertumbuhan PDB diperkirakan melambat dari 1,7 persen pada tahun 2023 menjadi 1,2 persen pada tahun 2024 meskipun kebijakan moneter dan fiskal yang akomodatif terus berlanjut. Melemahnya pertumbuhan di RRT dan Amerika Serikat - mitra dagang utama Jepang - diperkirakan akan membatasi ekspor bersih tahun ini.

Di Persemakmuran Negara-Negara Merdeka (CIS) dan Georgia, pertumbuhan ekonomi pada tahun 2023 lebih kuat dari yang diperkirakan sebelumnya, yang mencerminkan ketahanan ekonomi Federasi Rusia, pemulihan moderat di Ukraina, dan kinerja yang kuat di Kaukasus dan Asia Tengah. Pertumbuhan PDB regional diproyeksikan moderat dari 3,3 persen pada 2023 menjadi 2,3 persen pada 2024, dengan inflasi yang lebih tinggi dan kembalinya pengetatan moneter di Federasi Rusia yang membebani permintaan domestik.

Kondisi keuangan yang ketat meredam prospek pertumbuhan di banyak negara berkembang

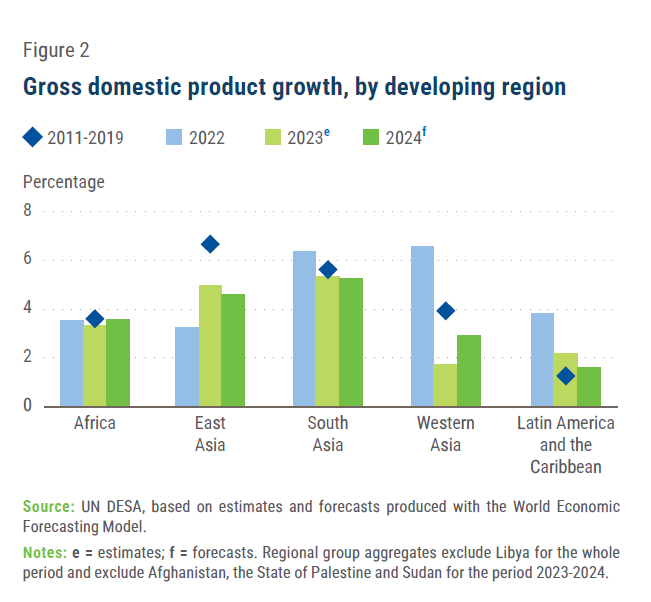

Prospek pertumbuhan jangka pendek untuk negara-negara dan wilayah-wilayah berkembang sangat bervariasi (Gambar 2). Di Cina, pertumbuhan tahunan mencapai 5,2 persen pada tahun 2023 di tengah pemulihan dari karantina wilayah terkait COVID-19. Kelemahan di sektor properti dan lemahnya permintaan eksternal diperkirakan akan menekan pertumbuhan secara moderat menjadi 4,7 persen pada tahun 2024. Pertumbuhan rata-rata di Asia Timur diproyeksikan turun dari 4,9 persen pada tahun 2023 menjadi 4,6 persen pada tahun 2024. Pertumbuhan konsumsi swasta diperkirakan akan tetap kuat, didukung oleh meredanya tekanan inflasi dan pemulihan pasar tenaga kerja yang stabil.

Meskipun pemulihan ekspor jasa - terutama pariwisata - telah kuat, permintaan global yang lemah kemungkinan akan menekan ekspor barang dagangan. Di Asia Selatan, PDB meningkat sekitar 5,3 persen pada tahun 2023 dan diperkirakan akan tumbuh 5,2 persen pada tahun 2024. India, yang tetap menjadi negara dengan pertumbuhan ekonomi besar tercepat di dunia diproyeksikan mengalami peningkatan PDB sebesar 6,2 persen pada tahun 2024, menyusul pertumbuhan 6,3 persen pada tahun 2023, di tengah permintaan domestik yang kuat serta sektor manufaktur dan jasa yang kuat. Kondisi keuangan yang ketat, ketidakseimbangan fiskal dan eksternal, serta kembalinya fenomena iklim El Nino membayangi prospek beberapa negara Asia Selatan lainnya.

Sementara Asia Timur dan Asia Selatan menikmati prospek pertumbuhan yang solid untuk tahun 2024, Afrika, Asia Barat, dan Amerika Latin menghadapi prospek yang lebih menantang. Pertumbuhan ekonomi di Afrika diproyeksikan akan tetap moderat, naik tipis dari sekitar 3,3 persen pada tahun 2023 menjadi 3,5 persen pada tahun 2024 karena kawasan ini dilanda perlambatan ekonomi global dan kondisi moneter dan fiskal yang lebih ketat. Risiko keberlanjutan utang akan terus menggerogoti prospek pertumbuhan di banyak negara. Dampak dari krisis iklim merupakan tantangan yang semakin besar bagi sektor-sektor utama seperti pertanian dan pariwisata. Ketidakstabilan geopolitik terus berdampak

buruk pada beberapa sub-kawasan, terutama Sahel dan Afrika Utara. Di Asia Barat, pertumbuhan PDB diperkirakan akan meningkat dari sekitar 1,7 persen pada tahun 2023 menjadi 2,9 persen pada tahun 2024 di tengah pemulihan di Arab Saudi dan ekspansi yang kuat dari sektor non-minyak. Di Turki, pihak berwenang secara agresif memperketat kebijakan moneter untuk memerangi inflasi, sehingga mengurangi prospek pertumbuhan untuk tahun 2024. Prospek Amerika Latin dan Karibia tetap menantang, dengan pertumbuhan PDB yang diproyeksikan melambat dari 2,2 persen pada tahun 2023 menjadi 1,6 persen pada tahun 2024. Meskipun inflasi telah mereda, namun masih tetap tinggi, dan tantangan kebijakan struktural dan makroekonomi tetap ada. Pada tahun 2024, kondisi keuangan yang ketat akan melemahkan permintaan domestik, dan pertumbuhan yang lebih lambat di Tiongkok dan Amerika Serikat akan membatasi ekspor.

Kelompok negara yang rentan menghadapi prospek pertumbuhan yang moderat

Negara-negara kurang berkembang (LDC) diproyeksikan tumbuh 5,0 persen pada tahun 2024, naik dari 4,4 persen pada tahun 2023, tetapi masih jauh di bawah target pertumbuhan SDG sebesar 7,0 persen. Investasi di LDCs akan tetap lemah di tengah harga komoditas yang bergejolak.

Pembayaran utang luar negeri diperkirakan meningkat dari $46 miliar pada tahun 2021 menjadi sekitar $60 miliar pada tahun 2023 (sekitar 4 persen dari PDB), sehingga semakin menekan ruang fiskal dan membatasi kemampuan pemerintah untuk mendorong pertumbuhan. Banyak negara kepulauan kecil yang sedang berkembang (SIDS) diuntungkan oleh peningkatan arus masuk pariwisata pada tahun 2023, dan prospek untuk tahun 2024 secara umum positif.

Secara rata-rata, SIDS diproyeksikan tumbuh sebesar 3,1 persen pada tahun 2024, naik dari 2,3 persen pada tahun 2023. Namun, prospek ekonomi SIDS tetap rentan terhadap meningkatnya dampak perubahan iklim dan fluktuasi harga minyak, yang secara langsung memengaruhi arus pariwisata dan harga konsumen. Pertumbuhan ekonomi di negara-negara berkembang yang terkurung daratan (LLDC) diproyeksikan meningkat dari 4,4 persen pada tahun 2023 menjadi 4,7 persen pada tahun 2024. Beberapa negara diuntungkan oleh investasi yang lebih kuat, termasuk investasi asing langsung, terutama di bidang infrastruktur.

Pemulihan pasar tenaga kerja global masih belum merata

Pemulihan pasar tenaga kerja global sejak pandemi lebih cepat dibandingkan dengan pemulihan pasar tenaga kerja dari krisis keuangan global 2008/09. Pada tahun 2023, tingkat pengangguran di banyak negara maju telah turun di bawah tingkat sebelum pandemi, mencapai titik terendah dalam sejarah di Amerika Serikat dan beberapa negara Eropa.

Namun, pemulihan pasar tenaga kerja tidak merata, dengan negara-negara berkembang khususnya mengalami tren yang berbeda. Brasil, Cina, dan Turki, misalnya, mengalami penurunan tingkat pengangguran pada tahun 2023, tetapi banyak negara lain, terutama di Asia Barat dan Afrika, terus berjuang dengan pengangguran yang tinggi dan tingkat pekerjaan formal yang rendah. Di banyak negara, pertumbuhan upah nominal gagal mengimbangi inflasi, sehingga memperparah krisis biaya hidup. Kondisi pasar tenaga kerja di negara-negara maju dan berkembang kemungkinan akan melemah pada tahun 2024, dengan efek pengetatan moneter yang tertunda yang berdampak pada ketenagakerjaan.

Inflasi global mereda, tetapi kerawanan pangan terus meningkat

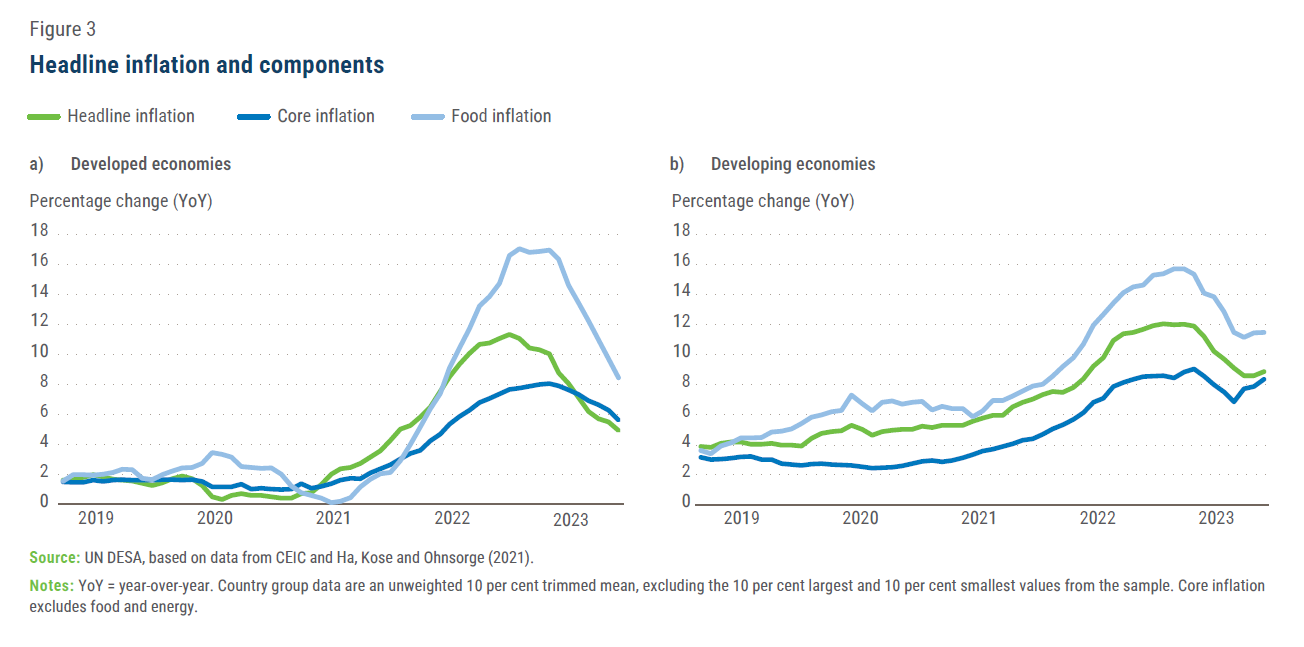

Setelah melonjak selama dua tahun, inflasi global menurun pada tahun 2023 tetapi tetap jauh di atas rata-rata 2010-2019 (Gambar 3). Inflasi umum global turun dari 8,1 persen pada tahun 2022, nilai tertinggi dalam tiga dekade terakhir, menjadi sekitar 5,7 persen pada tahun 2023. Penurunan lebih lanjut menjadi 3,9 persen diproyeksikan untuk tahun 2024 karena moderasi lebih lanjut dalam harga pangan internasional dan melemahnya permintaan.

Di negara-negara maju, inflasi umum telah turun tajam, sedangkan inflasi inti tetap bertahan di tengah kenaikan harga sektor jasa dan pasar tenaga kerja yang ketat. Di hampir seperempat dari semua negara berkembang - rumah bagi sekitar 300 juta orang yang hidup dalam kemiskinan ekstrem - inflasi tahunan diperkirakan akan melebihi 10 persen pada tahun 2023, yang semakin mengikis daya beli rumah tangga dan merusak upaya pengentasan kemiskinan.

Harga pangan lokal tetap tinggi, terutama di Afrika, Asia Selatan, dan Asia Barat, karena terbatasnya pass-through dari harga internasional ke harga lokal, mata uang domestik yang lemah, dan guncangan terkait iklim. Harga pangan yang tinggi secara tidak proporsional memengaruhi rumah tangga termiskin, yang menghabiskan sebagian besar pendapatan mereka untuk makanan. Pada tahun 2023, diperkirakan 238 juta orang mengalami kerawanan pangan akut, meningkat 21,6 juta orang dari tahun sebelumnya, dengan perempuan dan anak-anak yang paling rentan. Jika tidak ada kemajuan yang signifikan, hampir satu dari empat perempuan dan anak perempuan diproyeksikan mengalami kerawanan pangan sedang atau parah pada tahun 2030.

Sikap kebijakan moneter semakin berbeda

Dengan meredanya inflasi umum, sikap kebijakan moneter di seluruh dunia mulai berbeda. Sementara banyak bank sentral terus menaikkan suku bunga pada tahun 2023, bank-bank sentral lainnya memulai siklus pelonggaran moneter (gambar 4). Namun, sikap kebijakan moneter global sebagian besar masih bersifat restriktif. Federal Reserve dan bank sentral negara maju lainnya kemungkinan akan mempertahankan suku bunga lebih tinggi untuk waktu yang lebih lama mengingat risiko kenaikan inflasi akibat kenaikan pertumbuhan upah nominal dan meningkatnya ketegangan geopolitik.

Selain menaikkan suku bunga kebijakan, bank-bank sentral negara maju (kecuali Bank of Japan) terus mengurangi aset di neraca keuangan mereka, sebuah langkah kebijakan moneter yang dikenal sebagai pengetatan kuantitatif (quantitative tightening/QT), untuk menghilangkan kelebihan likuiditas. Penerapan QT telah menimbulkan kekhawatiran stabilitas keuangan dan fiskal yang signifikan. Meskipun QT telah berkontribusi pada kondisi keuangan yang lebih ketat, dampaknya terhadap imbal hasil obligasi jangka panjang telah terbatas karena kecepatan QT yang dapat diprediksi dan bertahap yang diterapkan oleh bank-bank sentral.

Pengetatan moneter di negara-negara maju terus memberikan dampak yang signifikan terhadap negara-negara berkembang. Meskipun kondisi keuangan internasional secara umum tetap baik pada tahun 2023, biaya pinjaman yang tinggi, akses yang terbatas ke pasar modal internasional, dan nilai tukar yang lebih lemah telah memperburuk risiko keberlanjutan utang di banyak negara berkembang.

Selama periode pasca pandemi, pendapatan fiskal stagnan atau bahkan menurun, sementara beban pembayaran utang terus meningkat, terutama di negara-negara berkembang dengan tingkat utang dalam mata uang dolar yang tinggi (Gambar 5). Hal ini sangat memprihatinkan di saat negara berkembang membutuhkan pembiayaan eksternal tambahan untuk merangsang investasi dan pertumbuhan, mengatasi risiko iklim, dan mempercepat kemajuan menuju SDG. Negara-negara LDC telah mengalami penurunan bantuan pembangunan resmi (ODA), yang semakin memperparah tekanan pembiayaan.

Pertumbuhan investasi global diproyeksikan akan tetap lemah

Pembentukan modal tetap bruto tumbuh sekitar 1,9 persen pada tahun 2023, turun dari 3,3 persen pada tahun 2022 dan jauh di bawah tingkat pertumbuhan rata-rata sebelum pandemi sebesar 4,0 persen. Baik di negara maju maupun negara berkembang, pertumbuhan investasi telah melambat bahkan sebelum pandemi. Kebijakan moneter ultra-longgar yang diadopsi setelah krisis keuangan global tidak terkait dengan peningkatan investasi yang kuat. Lingkungan saat ini dengan biaya pinjaman yang tinggi dan ketidakpastian politik dan ekonomi yang meningkat akan semakin membebani pertumbuhan investasi. Di antara kawasan-kawasan berkembang, Afrika, Asia Barat, serta Amerika Latin dan Karibia terus berjuang dengan biaya pembiayaan yang tinggi dan tantangan-tantangan lain yang menghambat investasi.

Perdagangan internasional kehilangan tenaga sebagai pendorong pertumbuhan

Pertumbuhan perdagangan global sangat lemah pada tahun 2023. Perdagangan internasional barang dan jasa diperkirakan hanya meningkat 0,6 persen, jauh di bawah tingkat pertumbuhan 5,7 persen yang tercatat pada tahun 2022. Pertumbuhan perdagangan global diperkirakan akan pulih menjadi 2,4 persen pada tahun 2024, tetapi kemungkinan besar akan tetap berada di bawah tren sebelum pandemi sebesar 3,2 persen.

Pelemahan dalam perdagangan global disebabkan oleh penurunan perdagangan barang dagangan di tengah pergeseran belanja konsumen dari barang ke jasa, pengetatan moneter, penguatan dolar, dan ketegangan geopolitik. Perdagangan jasa, terutama pariwisata dan transportasi, terus pulih pada tahun 2023. Secara keseluruhan, perdagangan internasional telah kehilangan sebagian dinamikanya sejak krisis keuangan global tahun 2008. Tidak hanya pertumbuhan perdagangan yang melambat secara signifikan, tetapi rasio pertumbuhan perdagangan rata-rata terhadap pertumbuhan PDB rata-rata juga menurun.

Hal ini sebagian mencerminkan peningkatan pangsa barang dan jasa yang tidak dapat diperdagangkan dalam total output. Tren saat ini diperkirakan akan terus berlanjut di tahun-tahun mendatang, dengan pertumbuhan perdagangan yang diproyeksikan akan tetap lemah dan strategi pertumbuhan yang dipimpin oleh ekspor akan digantikan oleh strategi pertumbuhan yang digerakkan oleh permintaan domestik.

Disadur: un.org